有限公司")

中國跨境電商發展态勢分析

發布時(shí)間:2022-11-25 來(lái)源:北大(dà)縱橫 作(zuò)者:楊樂

按2020年GMV計(jì),中國跨境出口B2C電商市場的整體市場規模約爲人民币22,870億元,預計(jì)未來(lái)5年複合增長率将從(cóng)35.0%下(xià)降至15.2%。預計(jì)中國跨境出口B2C電商市場的整體市場規模在未來(lái)5年增速放(fàng)緩。

從(cóng)全球零售電商銷量增長排名看(kàn),除中國外(wài),美(měi)國、南韓、印度及印度尼西亞的零售電商銷量增速較快(kuài),均超過10%,其中印度及印度尼西亞增速超過20%。根據eMarketer公布的2022年1月統計(jì)數據,全球零售電商銷售排名第一的國家爲中國,銷量達27847.4億美(měi)元,其次爲美(měi)國,銷量達10651.9億美(měi)元;排名第三的英國銷量達2458.3億美(měi)元,增長率分别爲11.9%、15.9%和(hé)4.8%。

按零售電商銷售額增長率,東南亞地區(qū)全球排名第一,增長率爲20.6%,市場規模達896.7億美(měi)元;緊跟其後的是拉丁美(měi)洲,增長率爲20.4%,市場規模達1678.1億美(měi)元。其中,增長率排名前三的國家爲菲律賓、印度、印度尼西亞,增長率分别爲25.9%、25.5%、23.0%;美(měi)國排名第十。

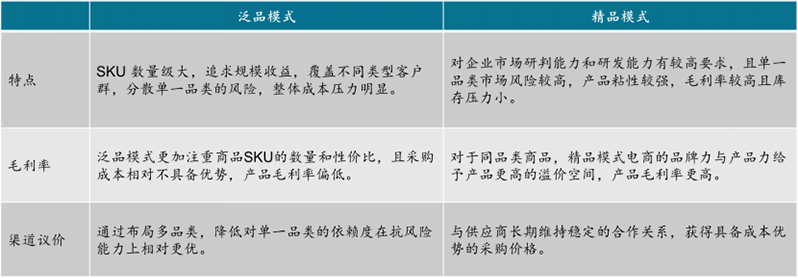

從(cóng)目前行業發展趨勢來(lái)看(kàn),平台流量和(hé)産品紅(hóng)利的窗口期逐漸吃完,下(xià)一紅(hóng)利期到(dào)來(lái)之前,精品路線通過合理(lǐ)且相關聯的産品搭配,既利于打造核心優勢品類,又能(néng)以輔助品類起到(dào)引流作(zuò)用(yòng),且在某一領域的品牌積累,有助于提升渠道(dào)議(yì)價能(néng)力,整體盈利能(néng)力相對(duì)更優。

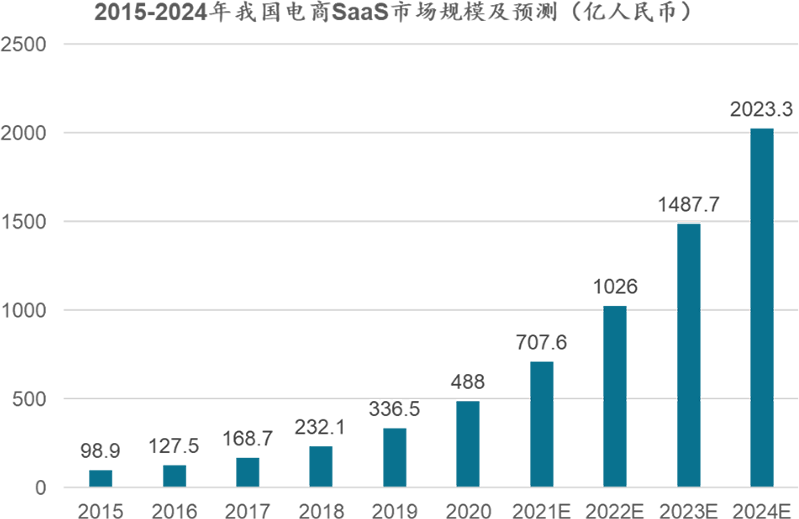

2015-2019年間,我國電商SaaS市場規模從(cóng)98.9億元攀升至336.5 億元,年複合增長率達35.8%。預計(jì)2020-2024年, 我國電商SaaS将保持43.1%的年複合增長, 市場規模有望于2022年突破千億大(dà)關。

基于傳統的平台投放(fàng)模式已經不能(néng)滿足店(diàn)家的需求,融合電商全業務鏈條的供應鏈解決方案,成爲SaaS産品供應商打造差異化競争優勢的關鍵。随着平台流量紅(hóng)利見頂, 跨境電商獲客成本不斷上(shàng)升,SaaS成爲企業在面臨複雜(zá)的政治、 經濟與基礎設施環境下(xià),推動精細化運營,實現(xiàn)降本增效的重要抓手。人工(gōng)智能(néng)、 大(dà)數據、 5G、 雲計(jì)算(suàn)等底層技術應用(yòng)逐漸成熟, 未來(lái)電商SaaS結合新技術,不斷提升用(yòng)戶體驗,産品将更爲智能(néng)化和(hé)中台化。

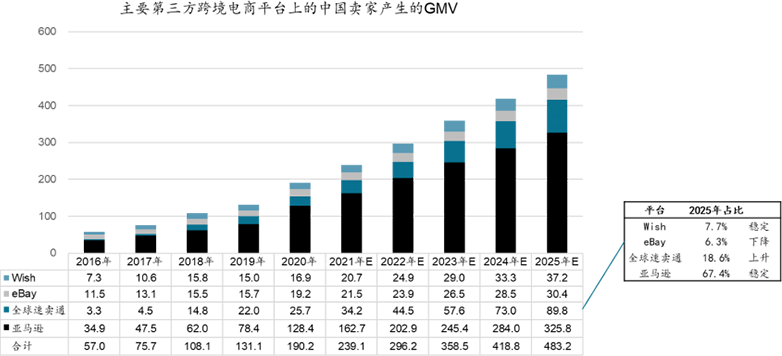

于2020年,中國賣家在四個主要第三方跨境電商平台(亞馬遜、eBay、全球速賣通及Wish)的GMV達到(dào)1,902億美(měi)元,占所有平台賣家GMV總額的41.4%。其中,亞馬遜的占比達67.5%,且在未來(lái)5年仍然保持67%以上(shàng)的占比。

四個主要電商平台在2020年産生的GMV總額爲4,599億美(měi)元,約占全球所有電商平台的10.7%。相比2016年的1,995億美(měi)元,年複合增長率爲23.3%;預期于2025年達到(dào)9,574億美(měi)元,年複合增長率爲15.8%。亞馬遜商品交易總額保持較高(gāo)的增長态勢,與其他(tā)平台相比依然處于絕對(duì)優勢地位

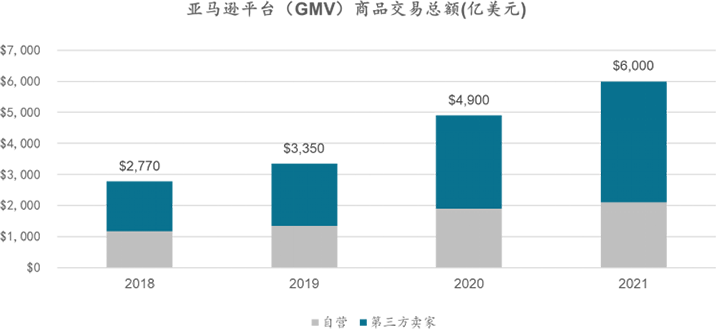

2021年,亞馬遜的全球GMV爲6000億美(měi)元,同比增長22%;對(duì)比2018年的2770億美(měi)元增長了(le)一倍多。2021年亞馬遜第三方賣家的GMV爲3900億美(měi)元,同比增長30%,爲平台增長的主要來(lái)源。第三方賣家的銷售額占比從(cóng)2018年的57.8%到(dào)2020年達65.0%。亞馬遜第三方賣家銷售額增幅大(dà)于自(zì)營業務,是平台增長的主要來(lái)源

2020年中國跨境出口B2C電商市場中,消費電子産品、服飾及鞋履、家居産品、戶外(wài)及體育用(yòng)品四個品類占近8成的市場份額,分别爲23.5%、25.2%、18.8、11.8%。預計(jì)到(dào)2025年,消費電子産品的市場份額将有所下(xià)滑,而服飾及鞋履與家居産品的市場份額将進一步提升,三大(dà)品類的市場份額爲20.2%、29.5%、21.2%。

2020年調查結果顯示,來(lái)自(zì)70個國家的受訪者中,40%賣家在亞馬遜平台上(shàng)售賣家具與廚房用(yòng)品,21%的賣家售賣運動及戶外(wài)用(yòng)品。主要品類中,服飾及鞋履的市場份額已超越消費電子産品,成爲市場份額占比最大(dà)的産品,預計(jì)到(dào)2025年市場份額将進一步擴大(dà)。

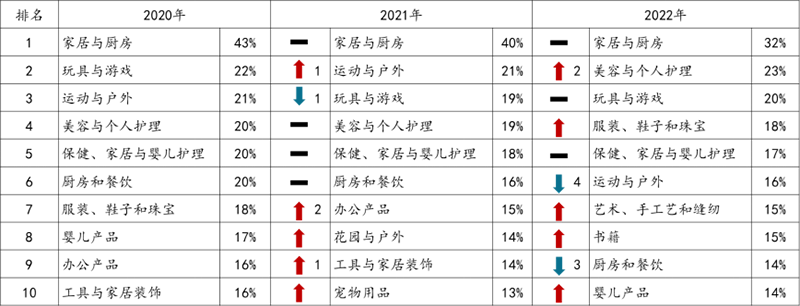

亞馬遜第三方賣家的選品趨勢方面,服裝、鞋帽等上(shàng)升明(míng)顯,運動戶外(wài)、家居園藝等下(xià)降較快(kuài)。較穩定的品類包括家居與廚房、美(měi)容與個人護理(lǐ)、玩(wán)具與遊戲、保健、家居與嬰兒護理(lǐ);上(shàng)升較快(kuài)的品類包括服裝、鞋子和(hé)珠寶、手工(gōng)藝和(hé)縫紉、書籍、嬰兒産品;下(xià)降較快(kuài)的品類包括運動與戶外(wài)、廚房和(hé)餐飲、辦公産品、花(huā)園與戶外(wài)、工(gōng)具與家居裝飾。

從(cóng)全球零售電商銷量增長排名看(kàn),除中國外(wài),美(měi)國、南韓、印度及印度尼西亞的零售電商銷量增速較快(kuài),均超過10%,其中印度及印度尼西亞增速超過20%。根據eMarketer公布的2022年1月統計(jì)數據,全球零售電商銷售排名第一的國家爲中國,銷量達27847.4億美(měi)元,其次爲美(měi)國,銷量達10651.9億美(měi)元;排名第三的英國銷量達2458.3億美(měi)元,增長率分别爲11.9%、15.9%和(hé)4.8%。

按零售電商銷售額增長率,東南亞地區(qū)全球排名第一,增長率爲20.6%,市場規模達896.7億美(měi)元;緊跟其後的是拉丁美(měi)洲,增長率爲20.4%,市場規模達1678.1億美(měi)元。其中,增長率排名前三的國家爲菲律賓、印度、印度尼西亞,增長率分别爲25.9%、25.5%、23.0%;美(měi)國排名第十。

從(cóng)目前行業發展趨勢來(lái)看(kàn),平台流量和(hé)産品紅(hóng)利的窗口期逐漸吃完,下(xià)一紅(hóng)利期到(dào)來(lái)之前,精品路線通過合理(lǐ)且相關聯的産品搭配,既利于打造核心優勢品類,又能(néng)以輔助品類起到(dào)引流作(zuò)用(yòng),且在某一領域的品牌積累,有助于提升渠道(dào)議(yì)價能(néng)力,整體盈利能(néng)力相對(duì)更優。

2015-2019年間,我國電商SaaS市場規模從(cóng)98.9億元攀升至336.5 億元,年複合增長率達35.8%。預計(jì)2020-2024年, 我國電商SaaS将保持43.1%的年複合增長, 市場規模有望于2022年突破千億大(dà)關。

基于傳統的平台投放(fàng)模式已經不能(néng)滿足店(diàn)家的需求,融合電商全業務鏈條的供應鏈解決方案,成爲SaaS産品供應商打造差異化競争優勢的關鍵。随着平台流量紅(hóng)利見頂, 跨境電商獲客成本不斷上(shàng)升,SaaS成爲企業在面臨複雜(zá)的政治、 經濟與基礎設施環境下(xià),推動精細化運營,實現(xiàn)降本增效的重要抓手。人工(gōng)智能(néng)、 大(dà)數據、 5G、 雲計(jì)算(suàn)等底層技術應用(yòng)逐漸成熟, 未來(lái)電商SaaS結合新技術,不斷提升用(yòng)戶體驗,産品将更爲智能(néng)化和(hé)中台化。

于2020年,中國賣家在四個主要第三方跨境電商平台(亞馬遜、eBay、全球速賣通及Wish)的GMV達到(dào)1,902億美(měi)元,占所有平台賣家GMV總額的41.4%。其中,亞馬遜的占比達67.5%,且在未來(lái)5年仍然保持67%以上(shàng)的占比。

四個主要電商平台在2020年産生的GMV總額爲4,599億美(měi)元,約占全球所有電商平台的10.7%。相比2016年的1,995億美(měi)元,年複合增長率爲23.3%;預期于2025年達到(dào)9,574億美(měi)元,年複合增長率爲15.8%。亞馬遜商品交易總額保持較高(gāo)的增長态勢,與其他(tā)平台相比依然處于絕對(duì)優勢地位

2021年,亞馬遜的全球GMV爲6000億美(měi)元,同比增長22%;對(duì)比2018年的2770億美(měi)元增長了(le)一倍多。2021年亞馬遜第三方賣家的GMV爲3900億美(měi)元,同比增長30%,爲平台增長的主要來(lái)源。第三方賣家的銷售額占比從(cóng)2018年的57.8%到(dào)2020年達65.0%。亞馬遜第三方賣家銷售額增幅大(dà)于自(zì)營業務,是平台增長的主要來(lái)源

2020年中國跨境出口B2C電商市場中,消費電子産品、服飾及鞋履、家居産品、戶外(wài)及體育用(yòng)品四個品類占近8成的市場份額,分别爲23.5%、25.2%、18.8、11.8%。預計(jì)到(dào)2025年,消費電子産品的市場份額将有所下(xià)滑,而服飾及鞋履與家居産品的市場份額将進一步提升,三大(dà)品類的市場份額爲20.2%、29.5%、21.2%。

2020年調查結果顯示,來(lái)自(zì)70個國家的受訪者中,40%賣家在亞馬遜平台上(shàng)售賣家具與廚房用(yòng)品,21%的賣家售賣運動及戶外(wài)用(yòng)品。主要品類中,服飾及鞋履的市場份額已超越消費電子産品,成爲市場份額占比最大(dà)的産品,預計(jì)到(dào)2025年市場份額将進一步擴大(dà)。

亞馬遜第三方賣家的選品趨勢方面,服裝、鞋帽等上(shàng)升明(míng)顯,運動戶外(wài)、家居園藝等下(xià)降較快(kuài)。較穩定的品類包括家居與廚房、美(měi)容與個人護理(lǐ)、玩(wán)具與遊戲、保健、家居與嬰兒護理(lǐ);上(shàng)升較快(kuài)的品類包括服裝、鞋子和(hé)珠寶、手工(gōng)藝和(hé)縫紉、書籍、嬰兒産品;下(xià)降較快(kuài)的品類包括運動與戶外(wài)、廚房和(hé)餐飲、辦公産品、花(huā)園與戶外(wài)、工(gōng)具與家居裝飾。

上(shàng)一篇:

跨境電商發展需把眼光放(fàng)長遠