有限公司")

字節闖入騰訊、阿裏“後院”

發布時(shí)間:2022-04-28 來(lái)源:黃青春 虎嗅APP 作(zuò)者:黃青春 虎嗅APP

TikTok 搶灘東南亞的全面戰争正式打響。

4 月 25 日,繼試水(shuǐ)印度尼西亞市場之後,字節跳動終于不再掩飾對(duì)整個東南亞市場的觊觎——TikTok Shop 宣布将跨境業務拓展至泰國、馬來(lái)西亞、越南、菲律賓市場,上(shàng)線初期采取定向邀請(qǐng)制,主要針對(duì)兩類商家:一種是已運營英國小(xiǎo)店(diàn)并符合要求的賣家;另一種是在東南亞其他(tā)電商平台 30 天 GMV 達 5000 美(měi)金(jīn)以上(shàng)。

随着 TikTok 的入侵,東南亞電商版圖上(shàng) Shopee( 騰訊持有其母公司 Sea 18.7%股份)、Lazada( 阿裏控股子公司 )、GoTo(2021 年 5 月 Tokopedia 與 Gojek 合并成立 GoTo 集團)三足鼎立的格局或将面臨洗牌。

對(duì)此,星商電商馬來(lái)西亞負責人廖偉軍對(duì)虎嗅表示,東南亞是繼中國、印度之後亞洲最具潛力的電商市場,“趁着藍海早點進入,東南亞 3.5 億互聯網活躍用(yòng)戶,對(duì)電商平台絕對(duì)是一次時(shí)代機遇。”

東南亞一直被比喻爲中國的“後花(huā)園”,早一批掘金(jīn)者諸如騰訊、阿裏在2015年後分别扶持了(le)當地電商巨頭 Shopee(騰訊)、Lazada(阿裏)。

此後三四年内,Shopee、Lazada 在東南亞電商競争格局中處于“保二争一”的動态博弈,跨境電商創業群體也(yě)普遍認爲,阿裏、騰訊将國内電商市場增長手段、基建經驗、人才梯隊平移到(dào)東南亞,或許會(huì)掀起一場“降維打擊”式市場重塑——這(zhè)種樂觀的預判源于,東南亞跟中國用(yòng)戶消費畫(huà)像有很(hěn)多重合的點,且東南亞市場電商發展階段很(hěn)像七八年前的中國電商市場。

“有些(xiē)中國産品連圖片包裝都沒換,放(fàng)到(dào)東南亞也(yě)很(hěn)暢銷,可見亞洲人群消費畫(huà)像重合度之高(gāo);其次,東南亞零售市場巨頭不乏華人,供應鏈華人也(yě)多,中國公司去當地招商也(yě)占優勢。”白(bái)鲸跨境 CEO 魏方丹對(duì)虎嗅表示。

他(tā)還進一步補充道(dào),“2015 年後中國公司做印尼、馬來(lái)西亞市場的很(hěn)多,當時(shí)覺得中國公司在東南亞更容易成功,現(xiàn)在來(lái)看(kàn)沒有一家成爲毋庸置疑的獨角獸,跑出來(lái)還是當地 GoTo 這(zhè)樣的公司。”

從(cóng)東南亞現(xiàn)有電商格局來(lái)看(kàn):大(dà)到(dào) Shopee、Lazada,再到(dào)局部市場巨頭如印尼的 Tokopedia、Bukalapak,越南的 Tiki,馬來(lái)西亞的 PG mall 皆是本土背景公司,即便騰訊、阿裏不遺餘力将自(zì)己的内核“塞進” Shopee、Lazada 的殼裏,但(dàn)這(zhè)兩家巨頭依舊在按照本土化電商模式運轉,反而使騰訊、阿裏越來(lái)越接近财務投資人、技術顧問的角色。

除了(le)受限于東南亞地區(qū)複雜(zá)的地緣政治、文(wén)化背景、法律法規、宗教信仰等因素對(duì)市場化造成鉗制外(wài),還源于一些(xiē)中國模式、經驗平移到(dào)東南亞市場處于“失靈”的尴尬局面。

一方面,中國市場競争激烈,不管哪個方向短時(shí)間都會(huì)湧現(xiàn)大(dà)量創業者,熱錢(qián)也(yě)會(huì)急速湧入,進而出現(xiàn)“百團大(dà)戰”這(zhè)樣慘烈的競争格局。其弊端在于,明(míng)星項目拿到(dào)的資金(jīn)溢出,中腰部項目卻無投資可拿;頭部玩(wán)家被催熟,技術遷徙、商業模式、成功經驗迅速注入一再壓低(dī)模式利潤,新手再想進場隻能(néng)加大(dà)補貼來(lái)搶市場份額。

“東南亞本土創業項目生長速度相對(duì)正常,資金(jīn)也(yě)沒有國内這(zhè)樣快(kuài)進快(kuài)出,加之整個東南亞市場格局又非常散,所以不會(huì)出現(xiàn)某個賽道(dào)火了(le)之後卷到(dào)出現(xiàn)百團大(dà)戰的情況,而這(zhè)些(xiē)慢慢跑出來(lái)的公司盈利能(néng)力都還不錯。” 魏方丹分析認爲。

對(duì)此,钛動科技合夥人煥濱認爲,從(cóng)資本角度看(kàn),賽道(dào)第一名希望迅速進行資本清場的動作(zuò),讓後來(lái)者在這(zhè)個環境裏沒有辦法迅速跟進。不過,他(tā)認爲中國巨頭除了(le)進行資本注入外(wài),更大(dà)價值在于技術扶持。

“很(hěn)多中國互聯網公司從(cóng)産品到(dào)開(kāi)發能(néng)力處于溢出狀态,Shopee、Lazada 數據中心沉澱了(le)大(dà)量中國工(gōng)程師算(suàn)力和(hé)技術,既幫助東南亞電商市場更規範化、高(gāo)增長也(yě)幫助本土企業向更成熟的技術、供應鏈叠代。”

另一方,高(gāo)增長過後投資人發現(xiàn)沒有達到(dào)預期資金(jīn)也(yě)會(huì)快(kuài)速撤離,進而使整個行業停滞——明(míng)星項目通過催熟擠死很(hěn)多項目,項目之間又缺乏良性競争,賽道(dào)很(hěn)容易陷入“速生速死”的狂熱周期。

“中國巨頭之所以在東南亞受到(dào)鉗制,很(hěn)大(dà)程度上(shàng)源于該地區(qū)至今依舊處于高(gāo)度分散狀态,國家之間處于不同市場階段,每換一個市場要再建設一遍,投資回報(bào)率遠低(dī)于國内市場。”星商電商國際業務總監馬田(化名) 對(duì)虎嗅表示。

以印尼本土電商巨頭Tokepedia(印尼最大(dà)電商平台)爲例,Tokepedia 近年來(lái)也(yě)試圖将業務向泰國、馬來(lái)西亞,越南等國家拓展,但(dàn)這(zhè)些(xiē)市場其供應鏈處于劣勢,會(huì)被 Shopee、Lazada 不斷滾雪球,Tokepedia 在巨頭縫隙中生存的難度遠比印尼本土困難的多。

況且,除新加坡外(wài),東南亞其他(tā)國家互聯網生态并不是那麽成熟。諸如越南、柬埔寨、緬甸這(zhè)些(xiē)國家互聯網人才匮乏,缺乏一個完整的互聯網生态,這(zhè)對(duì)于一家公司來(lái)講如何布局是很(hěn)有挑戰的一件事(shì)情。所以巨頭隻能(néng)将出海“前哨”設立在新加坡、印尼(人口比較多)等市場。

其次,不難發現(xiàn)這(zhè)些(xiē)本土巨頭,創始人很(hěn)多都是在美(měi)國讀書、留學,然後拿到(dào)投資複制中國電商模式才最終脫穎而出。反觀中國巨頭雖然有增長優勢、資本優勢、人效優勢,但(dàn)“本土化生存能(néng)力”卻被甩開(kāi)了(le)差距。

一方面,中國團隊面臨東南亞全新營商生态,不可避免會(huì)遇到(dào)一些(xiē)文(wén)化、政策上(shàng)的挑戰。“最近 GoTo 某一輪投資方找到(dào)我們,想趁上(shàng)市做一輪傳播,聊下(xià)來(lái)發現(xiàn)當地給 GoTo 提供很(hěn)多扶持,如政策、知(zhī)識産權、法規、财務等等,這(zhè)些(xiē)助力是中國公司不具備的。” 魏方丹對(duì)虎嗅表示。

此外(wài),東南亞人比中國人更了(le)解本地市場,包括社會(huì)關系、社會(huì)渠道(dào)等等,他(tā)們能(néng)避免摩擦,更快(kuài)推進業務。對(duì)此,廖偉軍也(yě)分享了(le)一些(xiē)東南亞市場本土化經驗:

1.東南亞本地文(wén)化及社會(huì)結構與國内不同,用(yòng)本地管理(lǐ)人員來(lái)管理(lǐ)團隊,可以有效化解各種本地化的問題,最大(dà)程度的保證團隊的穩定性及解決問題的有效性;

2.中國團隊習慣幹起來(lái)再說,但(dàn)這(zhè)在當地遇到(dào)較大(dà)阻力,東南亞人必須要溝通清楚才會(huì)行動,這(zhè)時(shí)候本地管理(lǐ)者管理(lǐ)起來(lái)更高(gāo)效;

3.東南亞本地人對(duì)風(fēng)俗文(wén)化、節日有同理(lǐ)心,能(néng)很(hěn)好(hǎo)平衡文(wén)化沖突造成的矛盾。

另一方面,在本土化運營層面,中國團隊會(huì)頻繁更換管理(lǐ)層(此前有報(bào)道(dào)稱,阿裏從(cóng)中國派遣的高(gāo)層無法融入 Lazada又被調回國内,以至于出現(xiàn) 5 年更換 4 次 CEO 的情況),而東南亞本土企業團隊穩定性更強、經營更穩健,波動小(xiǎo)反而容易跑出來(lái)。

不過,馬田認爲,東南亞市場電商市場還在不斷成長,很(hěn)多中國電商模式并未在東南亞市場普及,字節跳動現(xiàn)在切入東南亞市場依舊有巨大(dà)的潛力。“當然,并非所有國内電商經驗平移到(dào)東南亞都會(huì)失靈。比如,中國電商平台暢銷的産品很(hěn)多在東南亞也(yě)熱賣(服裝、家居居多),且東南亞賣家熱衷于電商活動,商品 Listing 風(fēng)格接近淘寶、京東,并非歐美(měi)那樣的白(bái)底圖。”

首先,東南亞電商基本過了(le)跑馬圈地、低(dī)成本買量獲客的紅(hóng)利期, Shopee 與 Lazada 動态平衡由此打破—— 2019 年後,Shopee 基于 C2C 理(lǐ)念在大(dà)量補貼、本土化運營策略下(xià)漸漸與 Lazada(重點往 Mall,向高(gāo)端人群上(shàng)浮)、Tokopedia 拉開(kāi)身位。

尤其 2021 年 ,Shopee 多次跻身東南亞購物 App 下(xià)載量及月活用(yòng)戶數榜首,并将業務版圖滲透進16 個國家/地區(qū),執行更徹底的本土化——包括搭建本地化團隊、設計(jì)本地化 APP 、策劃本地化營銷。例如,Shopee 向馬來(lái)西亞擴張時(shí),不僅推出齋月生活用(yòng)品專區(qū),還在應用(yòng)内開(kāi)放(fàng)祈禱鬧鈴提醒、線上(shàng)古蘭經閱讀、齋月紅(hóng)包分享等功能(néng)。

“Shopee(類似拼多多定位,平台出單均價低(dī))比Lazada(偏零售,類似天貓定位)價格更低(dī),但(dàn) Lazada 更有品牌價值。至少目前 Shopee 模式在價格上(shàng)更符合當地大(dà)多數消費需求。但(dàn)從(cóng)更長遠的生意角度看(kàn),電商最終都會(huì)往更高(gāo)質量(商品,服務,速度等)走。”魏方丹分析認爲。

據 iPrice Group 公布的 2020 年東南亞電商平台的數據顯示(京東投資了(le)越南電商 Tiki、泰國電商 Pomelo,并擁有 JD.ID),Shopee 移動端以全市場第一穩居東南亞購物類 App 冠軍,網頁端則以 2.7 億月訪問量蟬聯流量最高(gāo)電商平台。

不過,字節底氣在于先在東南亞最大(dà)市場印度尼西亞(印尼以 2.6 億人口成爲東南亞第一人口大(dà)國,TikTok 在該地區(qū)月活約 7500 萬)站(zhàn)穩了(le)腳跟(2021年2月,TikTok率先在印尼灰度測試小(xiǎo)店(diàn)功能(néng),最初銷售榜單多以方便面、化妝刷等廉價商品爲主)。

字節跳動之所以選擇印尼作(zuò)爲“跳闆”,可能(néng)源于以下(xià)幾點:

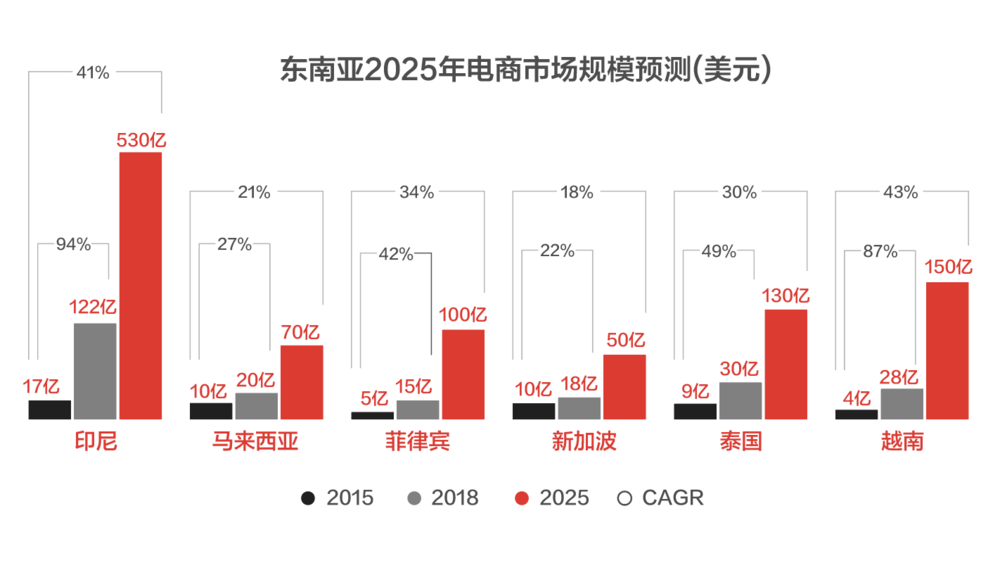

一方面,當下(xià)國内電商市場競争激烈,流量成本高(gāo)企,而東南亞約 6.5 億人口,其中4.2 億爲 40 歲以下(xià)年輕人,接下(xià)來(lái)很(hěn)長一段時(shí)間該地區(qū)将處于戰略轉型上(shàng)升期,會(huì)形成更大(dà)規模的消費市場——《東南亞跨境電商發展研究報(bào)告》顯示,過去5年東南亞一直是全球電子商務增長最快(kuài)的地區(qū)之一,且(除新加坡)零售電商滲透率均低(dī)于5%,對(duì)标中國(24.9%)和(hé)英國(19.3%)等成熟電商市場來(lái)看(kàn),存在8~10 倍的提升空(kōng)間。

另一方面,字節出海策略是以龐大(dà)用(yòng)戶群撬動本土市場流量變現(xiàn),TikTok 對(duì)東南亞滲透率正節節攀升——2020 年上(shàng)半年, TikTok 成爲東南亞下(xià)載最多的應用(yòng)程序;2021 年,TikTok 在東南亞新增互聯網用(yòng)戶 4000 萬,用(yòng)戶注冊總數達 4.4 億,約占六國人口總數的 75%(TikTok 目前在東南亞擁有2.4 億月活用(yòng)戶,視(shì)頻浏覽量達 1 萬億次)。

一位跨境電商供應鏈負責人(馬來(lái)西亞市場)對(duì)虎嗅表示,“ Shopee、Lazada 在跑馬圈地階段積累的流量紅(hóng)利對(duì) TikTok 影響有限,其面臨最大(dà)不确定性在于東南亞需要将本土化團隊打散在十餘個市場,并針對(duì)不同市場高(gāo)頻變化政策調整産品運營策略,且這(zhè)是個低(dī)利潤、ROI 慢的市場。”

事(shì)實上(shàng),字節跳動早于 2015 年便開(kāi)始海外(wài)布局,TikTok 擴張版圖上(shàng)有遍布各國的本地辦公室,還聘請(qǐng)了(le)大(dà)量當地員工(gōng)和(hé)留學生;其對(duì)印尼市場的布局也(yě)可回溯至四年前——2018 年,字節收購總部位于印尼的 Baca Berita(BaBe),其技術架構與頭條非常相似。

“ TikTok 與 Shopee 在管理(lǐ)風(fēng)格上(shàng)都願意充分放(fàng)權本土團隊,進入新市場會(huì)策劃很(hěn)多活動,并擅長利用(yòng)本土化運營拉新。”一位跨境電商從(cóng)業者對(duì)虎嗅表示。

煥濱也(yě)認同字節出海本土化的戰略,“跟 TikTok 負責出海業務的同學聊,一份東南亞周報(bào)/月報(bào)裏可能(néng)出現(xiàn)十幾種語言,這(zhè)意味着溝通成本、運營成本的上(shàng)升,但(dàn)能(néng)極大(dà)提升本土化運營效率、響應速度,尤其對(duì)地緣政治、宗教文(wén)化等複雜(zá)問題的彈性應對(duì)。”

與 Shopee、Lazada 這(zhè)樣的純交易電商平台不同,TikTok Shop 通過内容引流,再以短視(shì)頻&直播形式觸達用(yòng)戶完成銷售——從(cóng)做平台角度來(lái)看(kàn),過往商家願意向 Shopee,亞馬遜遷移是基于平台紅(hóng)利,如今 TikTok 正在創造新的市場增量和(hé)平台紅(hóng)利,商家遷移也(yě)變得水(shuǐ)到(dào)渠成。

此前,白(bái)鲸跨境獲取信息稱,蘋果 iOS 隐私政策變化,Facebook 廣告價格飛(fēi)漲,2 年内 Facebook 的廣告成本能(néng)達到(dào)從(cóng)前 3 倍,Facebook内覆蓋到(dào) 1000 個用(yòng)戶的費用(yòng)從(cóng) 6 美(měi)金(jīn)增長到(dào)大(dà)約 18 美(měi)金(jīn)。

源于此,一些(xiē) DTC 品牌爲降低(dī)營銷成本或會(huì)選擇将陣地向着 TikTok 遷移,這(zhè)在一定程度上(shàng)會(huì)倒逼渠道(dào)格局的重塑,可能(néng)會(huì)讓整個區(qū)域市場戰局發生巨大(dà)的變化。

更進一步說,TikTok 找到(dào)了(le)重塑興趣圖譜的捷徑,在其從(cóng)年輕人向泛人群滲透過程中,用(yòng)戶規模、變現(xiàn)能(néng)力及影響力正無限趨近短視(shì)頻時(shí)代規則制定者角色。畢竟,對(duì)商家而言,有貨、有用(yòng)戶、啓動成本低(dī)大(dà)概率能(néng)賺錢(qián),這(zhè)樣的平台就是增量紅(hóng)利(政策支持上(shàng),東南亞各國也(yě)在降低(dī)商家本土落地的難度)。

其次,2015~2016年亞馬遜掀起全球開(kāi)店(diàn)潮,從(cóng)北美(měi)、德國再到(dào)英國一個站(zhàn)點一個站(zhàn)點開(kāi)拓,等于從(cóng)高(gāo)緯度賬号向其他(tā)維度小(xiǎo)賬号去覆蓋——如今,TikTok 正在複制這(zhè)一路徑。隻不過,TikTok 是通過對(duì)用(yòng)戶 screen time(屏幕使用(yòng)時(shí)長)的争奪間接蠶食掉 Shopee、Lazada 的電商業務增長。

對(duì)此,有業内人士猜測 TikTok 可能(néng)走高(gāo)端品牌路線主攻歐美(měi),東南亞隻是爲了(le)将流量紅(hóng)利變現(xiàn);還有觀點認爲 TikTok 挺進東南亞四國優勢就在于能(néng)通過先做大(dà) GMV 來(lái)硬剛 Shopee、Lazada——既然後端履約(包括供應鏈、物流、服務等)不占優勢,那隻能(néng)先靠流量優勢搶占電商份額。

“ TikTok 是一個天然流量平台,與 Shopee、Lazada 等電商平台不同,長期來(lái)看(kàn)将流量轉化爲銷量是成立的模式,就如同 Facebook 将流量轉化成廣告一樣,TikTok 隻需要考慮如何将流量與貨結合就行。另外(wài),越來(lái)越多的賣家在積極擁抱 TikTok,比如去年印尼市場增長很(hěn)快(kuài),賣家賺到(dào)錢(qián)很(hěn)容易吸引周邊賣家也(yě)去嘗試。”馬田說道(dào)。

不過,TikTok 短期内要突破的困難也(yě)不少——即便 TikTok 對(duì)全球市場滲透比較成功,流量優勢正不斷拉長用(yòng)戶時(shí)長,但(dàn)娛樂流量轉化成電商流量并不容易。況且,與抖音(yīn)電商在國内發展的确定性相比,TikTok 要在一個充斥着複雜(zá)地緣政治、巨大(dà)文(wén)化差異、各異監管制度的市場實現(xiàn)本地化運營,難度陡升。

“ 在戰略上(shàng)TikTok 可能(néng)并未完全想明(míng)白(bái)該怎麽劃定行軍路線,放(fàng)開(kāi)的幾個國家都是比較重要的市場(必須做),接下(xià)來(lái)如何全球化布局才是重點。”馬田認爲,至少目前直播電商模式還沒那麽成熟,東南亞能(néng)否跑通有很(hěn)多不确定因素。

這(zhè)種擔憂并非沒有道(dào)理(lǐ),TikTok 希望通過銷量去驗證選品邏輯,并同步培養運營、供應鏈的理(lǐ)解,但(dàn)TikTok 在算(suàn)法、内容方面的優勢并不一定對(duì)跨境電商有加持作(zuò)用(yòng)——直播電商與傳統(用(yòng)戶習慣搜關鍵字,找到(dào)排名高(gāo)的商品或店(diàn)鋪購買)電商同樣要面臨完整的交易閉環,從(cóng)流量、運營、成交、支付、物流、售後是一個龐雜(zá)的産業鏈,還涉及店(diàn)鋪管理(lǐ)、資金(jīn)結彙、ERP、IP、知(zhī)識産權、财務融資等問題,在東南亞這(zhè)樣分散的市場,任何一個區(qū)域都需要實打實差異化的經驗積累。

對(duì)此,魏方丹認爲,從(cóng)競争格局來(lái)看(kàn),短期内搜索流量依舊會(huì)占據市場主流,逛(内容流量入口,推薦,短視(shì)頻,直播)會(huì)變成一個很(hěn)大(dà)的補充。“ TikTok 帶來(lái)的市場增量,更大(dà)價值在于帶動電商産業上(shàng)下(xià)遊發展,使本地生态競争更活躍。”

4 月 25 日,繼試水(shuǐ)印度尼西亞市場之後,字節跳動終于不再掩飾對(duì)整個東南亞市場的觊觎——TikTok Shop 宣布将跨境業務拓展至泰國、馬來(lái)西亞、越南、菲律賓市場,上(shàng)線初期采取定向邀請(qǐng)制,主要針對(duì)兩類商家:一種是已運營英國小(xiǎo)店(diàn)并符合要求的賣家;另一種是在東南亞其他(tā)電商平台 30 天 GMV 達 5000 美(měi)金(jīn)以上(shàng)。

随着 TikTok 的入侵,東南亞電商版圖上(shàng) Shopee( 騰訊持有其母公司 Sea 18.7%股份)、Lazada( 阿裏控股子公司 )、GoTo(2021 年 5 月 Tokopedia 與 Gojek 合并成立 GoTo 集團)三足鼎立的格局或将面臨洗牌。

對(duì)此,星商電商馬來(lái)西亞負責人廖偉軍對(duì)虎嗅表示,東南亞是繼中國、印度之後亞洲最具潛力的電商市場,“趁着藍海早點進入,東南亞 3.5 億互聯網活躍用(yòng)戶,對(duì)電商平台絕對(duì)是一次時(shí)代機遇。”

中國模式“失靈”?

東南亞一直被比喻爲中國的“後花(huā)園”,早一批掘金(jīn)者諸如騰訊、阿裏在2015年後分别扶持了(le)當地電商巨頭 Shopee(騰訊)、Lazada(阿裏)。

此後三四年内,Shopee、Lazada 在東南亞電商競争格局中處于“保二争一”的動态博弈,跨境電商創業群體也(yě)普遍認爲,阿裏、騰訊将國内電商市場增長手段、基建經驗、人才梯隊平移到(dào)東南亞,或許會(huì)掀起一場“降維打擊”式市場重塑——這(zhè)種樂觀的預判源于,東南亞跟中國用(yòng)戶消費畫(huà)像有很(hěn)多重合的點,且東南亞市場電商發展階段很(hěn)像七八年前的中國電商市場。

“有些(xiē)中國産品連圖片包裝都沒換,放(fàng)到(dào)東南亞也(yě)很(hěn)暢銷,可見亞洲人群消費畫(huà)像重合度之高(gāo);其次,東南亞零售市場巨頭不乏華人,供應鏈華人也(yě)多,中國公司去當地招商也(yě)占優勢。”白(bái)鲸跨境 CEO 魏方丹對(duì)虎嗅表示。

他(tā)還進一步補充道(dào),“2015 年後中國公司做印尼、馬來(lái)西亞市場的很(hěn)多,當時(shí)覺得中國公司在東南亞更容易成功,現(xiàn)在來(lái)看(kàn)沒有一家成爲毋庸置疑的獨角獸,跑出來(lái)還是當地 GoTo 這(zhè)樣的公司。”

從(cóng)東南亞現(xiàn)有電商格局來(lái)看(kàn):大(dà)到(dào) Shopee、Lazada,再到(dào)局部市場巨頭如印尼的 Tokopedia、Bukalapak,越南的 Tiki,馬來(lái)西亞的 PG mall 皆是本土背景公司,即便騰訊、阿裏不遺餘力将自(zì)己的内核“塞進” Shopee、Lazada 的殼裏,但(dàn)這(zhè)兩家巨頭依舊在按照本土化電商模式運轉,反而使騰訊、阿裏越來(lái)越接近财務投資人、技術顧問的角色。

除了(le)受限于東南亞地區(qū)複雜(zá)的地緣政治、文(wén)化背景、法律法規、宗教信仰等因素對(duì)市場化造成鉗制外(wài),還源于一些(xiē)中國模式、經驗平移到(dào)東南亞市場處于“失靈”的尴尬局面。

一方面,中國市場競争激烈,不管哪個方向短時(shí)間都會(huì)湧現(xiàn)大(dà)量創業者,熱錢(qián)也(yě)會(huì)急速湧入,進而出現(xiàn)“百團大(dà)戰”這(zhè)樣慘烈的競争格局。其弊端在于,明(míng)星項目拿到(dào)的資金(jīn)溢出,中腰部項目卻無投資可拿;頭部玩(wán)家被催熟,技術遷徙、商業模式、成功經驗迅速注入一再壓低(dī)模式利潤,新手再想進場隻能(néng)加大(dà)補貼來(lái)搶市場份額。

“東南亞本土創業項目生長速度相對(duì)正常,資金(jīn)也(yě)沒有國内這(zhè)樣快(kuài)進快(kuài)出,加之整個東南亞市場格局又非常散,所以不會(huì)出現(xiàn)某個賽道(dào)火了(le)之後卷到(dào)出現(xiàn)百團大(dà)戰的情況,而這(zhè)些(xiē)慢慢跑出來(lái)的公司盈利能(néng)力都還不錯。” 魏方丹分析認爲。

對(duì)此,钛動科技合夥人煥濱認爲,從(cóng)資本角度看(kàn),賽道(dào)第一名希望迅速進行資本清場的動作(zuò),讓後來(lái)者在這(zhè)個環境裏沒有辦法迅速跟進。不過,他(tā)認爲中國巨頭除了(le)進行資本注入外(wài),更大(dà)價值在于技術扶持。

“很(hěn)多中國互聯網公司從(cóng)産品到(dào)開(kāi)發能(néng)力處于溢出狀态,Shopee、Lazada 數據中心沉澱了(le)大(dà)量中國工(gōng)程師算(suàn)力和(hé)技術,既幫助東南亞電商市場更規範化、高(gāo)增長也(yě)幫助本土企業向更成熟的技術、供應鏈叠代。”

另一方,高(gāo)增長過後投資人發現(xiàn)沒有達到(dào)預期資金(jīn)也(yě)會(huì)快(kuài)速撤離,進而使整個行業停滞——明(míng)星項目通過催熟擠死很(hěn)多項目,項目之間又缺乏良性競争,賽道(dào)很(hěn)容易陷入“速生速死”的狂熱周期。

“中國巨頭之所以在東南亞受到(dào)鉗制,很(hěn)大(dà)程度上(shàng)源于該地區(qū)至今依舊處于高(gāo)度分散狀态,國家之間處于不同市場階段,每換一個市場要再建設一遍,投資回報(bào)率遠低(dī)于國内市場。”星商電商國際業務總監馬田(化名) 對(duì)虎嗅表示。

以印尼本土電商巨頭Tokepedia(印尼最大(dà)電商平台)爲例,Tokepedia 近年來(lái)也(yě)試圖将業務向泰國、馬來(lái)西亞,越南等國家拓展,但(dàn)這(zhè)些(xiē)市場其供應鏈處于劣勢,會(huì)被 Shopee、Lazada 不斷滾雪球,Tokepedia 在巨頭縫隙中生存的難度遠比印尼本土困難的多。

況且,除新加坡外(wài),東南亞其他(tā)國家互聯網生态并不是那麽成熟。諸如越南、柬埔寨、緬甸這(zhè)些(xiē)國家互聯網人才匮乏,缺乏一個完整的互聯網生态,這(zhè)對(duì)于一家公司來(lái)講如何布局是很(hěn)有挑戰的一件事(shì)情。所以巨頭隻能(néng)将出海“前哨”設立在新加坡、印尼(人口比較多)等市場。

其次,不難發現(xiàn)這(zhè)些(xiē)本土巨頭,創始人很(hěn)多都是在美(měi)國讀書、留學,然後拿到(dào)投資複制中國電商模式才最終脫穎而出。反觀中國巨頭雖然有增長優勢、資本優勢、人效優勢,但(dàn)“本土化生存能(néng)力”卻被甩開(kāi)了(le)差距。

一方面,中國團隊面臨東南亞全新營商生态,不可避免會(huì)遇到(dào)一些(xiē)文(wén)化、政策上(shàng)的挑戰。“最近 GoTo 某一輪投資方找到(dào)我們,想趁上(shàng)市做一輪傳播,聊下(xià)來(lái)發現(xiàn)當地給 GoTo 提供很(hěn)多扶持,如政策、知(zhī)識産權、法規、财務等等,這(zhè)些(xiē)助力是中國公司不具備的。” 魏方丹對(duì)虎嗅表示。

此外(wài),東南亞人比中國人更了(le)解本地市場,包括社會(huì)關系、社會(huì)渠道(dào)等等,他(tā)們能(néng)避免摩擦,更快(kuài)推進業務。對(duì)此,廖偉軍也(yě)分享了(le)一些(xiē)東南亞市場本土化經驗:

1.東南亞本地文(wén)化及社會(huì)結構與國内不同,用(yòng)本地管理(lǐ)人員來(lái)管理(lǐ)團隊,可以有效化解各種本地化的問題,最大(dà)程度的保證團隊的穩定性及解決問題的有效性;

2.中國團隊習慣幹起來(lái)再說,但(dàn)這(zhè)在當地遇到(dào)較大(dà)阻力,東南亞人必須要溝通清楚才會(huì)行動,這(zhè)時(shí)候本地管理(lǐ)者管理(lǐ)起來(lái)更高(gāo)效;

3.東南亞本地人對(duì)風(fēng)俗文(wén)化、節日有同理(lǐ)心,能(néng)很(hěn)好(hǎo)平衡文(wén)化沖突造成的矛盾。

另一方面,在本土化運營層面,中國團隊會(huì)頻繁更換管理(lǐ)層(此前有報(bào)道(dào)稱,阿裏從(cóng)中國派遣的高(gāo)層無法融入 Lazada又被調回國内,以至于出現(xiàn) 5 年更換 4 次 CEO 的情況),而東南亞本土企業團隊穩定性更強、經營更穩健,波動小(xiǎo)反而容易跑出來(lái)。

不過,馬田認爲,東南亞市場電商市場還在不斷成長,很(hěn)多中國電商模式并未在東南亞市場普及,字節跳動現(xiàn)在切入東南亞市場依舊有巨大(dà)的潛力。“當然,并非所有國内電商經驗平移到(dào)東南亞都會(huì)失靈。比如,中國電商平台暢銷的産品很(hěn)多在東南亞也(yě)熱賣(服裝、家居居多),且東南亞賣家熱衷于電商活動,商品 Listing 風(fēng)格接近淘寶、京東,并非歐美(měi)那樣的白(bái)底圖。”

節闖入騰訊、阿裏“後院”

首先,東南亞電商基本過了(le)跑馬圈地、低(dī)成本買量獲客的紅(hóng)利期, Shopee 與 Lazada 動态平衡由此打破—— 2019 年後,Shopee 基于 C2C 理(lǐ)念在大(dà)量補貼、本土化運營策略下(xià)漸漸與 Lazada(重點往 Mall,向高(gāo)端人群上(shàng)浮)、Tokopedia 拉開(kāi)身位。

尤其 2021 年 ,Shopee 多次跻身東南亞購物 App 下(xià)載量及月活用(yòng)戶數榜首,并将業務版圖滲透進16 個國家/地區(qū),執行更徹底的本土化——包括搭建本地化團隊、設計(jì)本地化 APP 、策劃本地化營銷。例如,Shopee 向馬來(lái)西亞擴張時(shí),不僅推出齋月生活用(yòng)品專區(qū),還在應用(yòng)内開(kāi)放(fàng)祈禱鬧鈴提醒、線上(shàng)古蘭經閱讀、齋月紅(hóng)包分享等功能(néng)。

“Shopee(類似拼多多定位,平台出單均價低(dī))比Lazada(偏零售,類似天貓定位)價格更低(dī),但(dàn) Lazada 更有品牌價值。至少目前 Shopee 模式在價格上(shàng)更符合當地大(dà)多數消費需求。但(dàn)從(cóng)更長遠的生意角度看(kàn),電商最終都會(huì)往更高(gāo)質量(商品,服務,速度等)走。”魏方丹分析認爲。

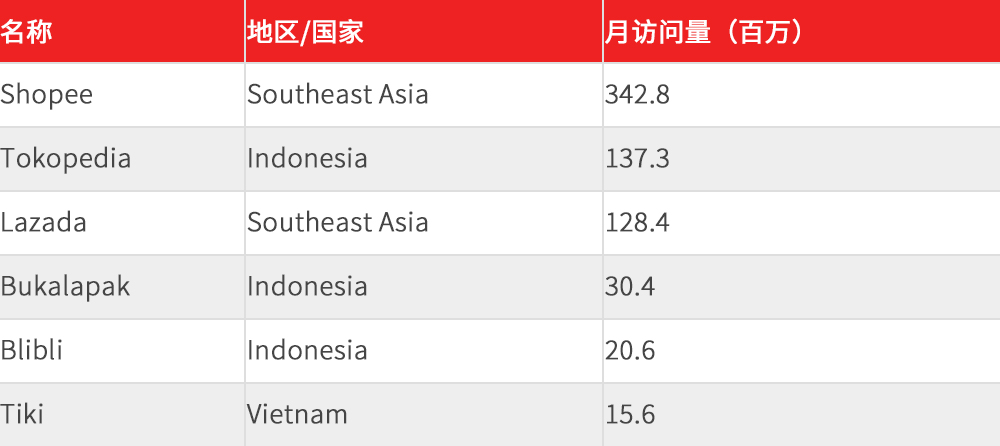

來(lái)源《全球跨境電商平台競争态勢及機會(huì)研究(2022)》 | 2021年4月東南亞電商平台月訪問量排名

據 iPrice Group 公布的 2020 年東南亞電商平台的數據顯示(京東投資了(le)越南電商 Tiki、泰國電商 Pomelo,并擁有 JD.ID),Shopee 移動端以全市場第一穩居東南亞購物類 App 冠軍,網頁端則以 2.7 億月訪問量蟬聯流量最高(gāo)電商平台。

不過,字節底氣在于先在東南亞最大(dà)市場印度尼西亞(印尼以 2.6 億人口成爲東南亞第一人口大(dà)國,TikTok 在該地區(qū)月活約 7500 萬)站(zhàn)穩了(le)腳跟(2021年2月,TikTok率先在印尼灰度測試小(xiǎo)店(diàn)功能(néng),最初銷售榜單多以方便面、化妝刷等廉價商品爲主)。

字節跳動之所以選擇印尼作(zuò)爲“跳闆”,可能(néng)源于以下(xià)幾點:

一方面,當下(xià)國内電商市場競争激烈,流量成本高(gāo)企,而東南亞約 6.5 億人口,其中4.2 億爲 40 歲以下(xià)年輕人,接下(xià)來(lái)很(hěn)長一段時(shí)間該地區(qū)将處于戰略轉型上(shàng)升期,會(huì)形成更大(dà)規模的消費市場——《東南亞跨境電商發展研究報(bào)告》顯示,過去5年東南亞一直是全球電子商務增長最快(kuài)的地區(qū)之一,且(除新加坡)零售電商滲透率均低(dī)于5%,對(duì)标中國(24.9%)和(hé)英國(19.3%)等成熟電商市場來(lái)看(kàn),存在8~10 倍的提升空(kōng)間。

谷歌聯合淡馬錫發布《東南亞數字經濟報(bào)告》

另一方面,字節出海策略是以龐大(dà)用(yòng)戶群撬動本土市場流量變現(xiàn),TikTok 對(duì)東南亞滲透率正節節攀升——2020 年上(shàng)半年, TikTok 成爲東南亞下(xià)載最多的應用(yòng)程序;2021 年,TikTok 在東南亞新增互聯網用(yòng)戶 4000 萬,用(yòng)戶注冊總數達 4.4 億,約占六國人口總數的 75%(TikTok 目前在東南亞擁有2.4 億月活用(yòng)戶,視(shì)頻浏覽量達 1 萬億次)。

一位跨境電商供應鏈負責人(馬來(lái)西亞市場)對(duì)虎嗅表示,“ Shopee、Lazada 在跑馬圈地階段積累的流量紅(hóng)利對(duì) TikTok 影響有限,其面臨最大(dà)不确定性在于東南亞需要将本土化團隊打散在十餘個市場,并針對(duì)不同市場高(gāo)頻變化政策調整産品運營策略,且這(zhè)是個低(dī)利潤、ROI 慢的市場。”

事(shì)實上(shàng),字節跳動早于 2015 年便開(kāi)始海外(wài)布局,TikTok 擴張版圖上(shàng)有遍布各國的本地辦公室,還聘請(qǐng)了(le)大(dà)量當地員工(gōng)和(hé)留學生;其對(duì)印尼市場的布局也(yě)可回溯至四年前——2018 年,字節收購總部位于印尼的 Baca Berita(BaBe),其技術架構與頭條非常相似。

“ TikTok 與 Shopee 在管理(lǐ)風(fēng)格上(shàng)都願意充分放(fàng)權本土團隊,進入新市場會(huì)策劃很(hěn)多活動,并擅長利用(yòng)本土化運營拉新。”一位跨境電商從(cóng)業者對(duì)虎嗅表示。

煥濱也(yě)認同字節出海本土化的戰略,“跟 TikTok 負責出海業務的同學聊,一份東南亞周報(bào)/月報(bào)裏可能(néng)出現(xiàn)十幾種語言,這(zhè)意味着溝通成本、運營成本的上(shàng)升,但(dàn)能(néng)極大(dà)提升本土化運營效率、響應速度,尤其對(duì)地緣政治、宗教文(wén)化等複雜(zá)問題的彈性應對(duì)。”

與 Shopee、Lazada 這(zhè)樣的純交易電商平台不同,TikTok Shop 通過内容引流,再以短視(shì)頻&直播形式觸達用(yòng)戶完成銷售——從(cóng)做平台角度來(lái)看(kàn),過往商家願意向 Shopee,亞馬遜遷移是基于平台紅(hóng)利,如今 TikTok 正在創造新的市場增量和(hé)平台紅(hóng)利,商家遷移也(yě)變得水(shuǐ)到(dào)渠成。

此前,白(bái)鲸跨境獲取信息稱,蘋果 iOS 隐私政策變化,Facebook 廣告價格飛(fēi)漲,2 年内 Facebook 的廣告成本能(néng)達到(dào)從(cóng)前 3 倍,Facebook内覆蓋到(dào) 1000 個用(yòng)戶的費用(yòng)從(cóng) 6 美(měi)金(jīn)增長到(dào)大(dà)約 18 美(měi)金(jīn)。

源于此,一些(xiē) DTC 品牌爲降低(dī)營銷成本或會(huì)選擇将陣地向着 TikTok 遷移,這(zhè)在一定程度上(shàng)會(huì)倒逼渠道(dào)格局的重塑,可能(néng)會(huì)讓整個區(qū)域市場戰局發生巨大(dà)的變化。

更進一步說,TikTok 找到(dào)了(le)重塑興趣圖譜的捷徑,在其從(cóng)年輕人向泛人群滲透過程中,用(yòng)戶規模、變現(xiàn)能(néng)力及影響力正無限趨近短視(shì)頻時(shí)代規則制定者角色。畢竟,對(duì)商家而言,有貨、有用(yòng)戶、啓動成本低(dī)大(dà)概率能(néng)賺錢(qián),這(zhè)樣的平台就是增量紅(hóng)利(政策支持上(shàng),東南亞各國也(yě)在降低(dī)商家本土落地的難度)。

其次,2015~2016年亞馬遜掀起全球開(kāi)店(diàn)潮,從(cóng)北美(měi)、德國再到(dào)英國一個站(zhàn)點一個站(zhàn)點開(kāi)拓,等于從(cóng)高(gāo)緯度賬号向其他(tā)維度小(xiǎo)賬号去覆蓋——如今,TikTok 正在複制這(zhè)一路徑。隻不過,TikTok 是通過對(duì)用(yòng)戶 screen time(屏幕使用(yòng)時(shí)長)的争奪間接蠶食掉 Shopee、Lazada 的電商業務增長。

對(duì)此,有業内人士猜測 TikTok 可能(néng)走高(gāo)端品牌路線主攻歐美(měi),東南亞隻是爲了(le)将流量紅(hóng)利變現(xiàn);還有觀點認爲 TikTok 挺進東南亞四國優勢就在于能(néng)通過先做大(dà) GMV 來(lái)硬剛 Shopee、Lazada——既然後端履約(包括供應鏈、物流、服務等)不占優勢,那隻能(néng)先靠流量優勢搶占電商份額。

“ TikTok 是一個天然流量平台,與 Shopee、Lazada 等電商平台不同,長期來(lái)看(kàn)将流量轉化爲銷量是成立的模式,就如同 Facebook 将流量轉化成廣告一樣,TikTok 隻需要考慮如何将流量與貨結合就行。另外(wài),越來(lái)越多的賣家在積極擁抱 TikTok,比如去年印尼市場增長很(hěn)快(kuài),賣家賺到(dào)錢(qián)很(hěn)容易吸引周邊賣家也(yě)去嘗試。”馬田說道(dào)。

不過,TikTok 短期内要突破的困難也(yě)不少——即便 TikTok 對(duì)全球市場滲透比較成功,流量優勢正不斷拉長用(yòng)戶時(shí)長,但(dàn)娛樂流量轉化成電商流量并不容易。況且,與抖音(yīn)電商在國内發展的确定性相比,TikTok 要在一個充斥着複雜(zá)地緣政治、巨大(dà)文(wén)化差異、各異監管制度的市場實現(xiàn)本地化運營,難度陡升。

“ 在戰略上(shàng)TikTok 可能(néng)并未完全想明(míng)白(bái)該怎麽劃定行軍路線,放(fàng)開(kāi)的幾個國家都是比較重要的市場(必須做),接下(xià)來(lái)如何全球化布局才是重點。”馬田認爲,至少目前直播電商模式還沒那麽成熟,東南亞能(néng)否跑通有很(hěn)多不确定因素。

這(zhè)種擔憂并非沒有道(dào)理(lǐ),TikTok 希望通過銷量去驗證選品邏輯,并同步培養運營、供應鏈的理(lǐ)解,但(dàn)TikTok 在算(suàn)法、内容方面的優勢并不一定對(duì)跨境電商有加持作(zuò)用(yòng)——直播電商與傳統(用(yòng)戶習慣搜關鍵字,找到(dào)排名高(gāo)的商品或店(diàn)鋪購買)電商同樣要面臨完整的交易閉環,從(cóng)流量、運營、成交、支付、物流、售後是一個龐雜(zá)的産業鏈,還涉及店(diàn)鋪管理(lǐ)、資金(jīn)結彙、ERP、IP、知(zhī)識産權、财務融資等問題,在東南亞這(zhè)樣分散的市場,任何一個區(qū)域都需要實打實差異化的經驗積累。

對(duì)此,魏方丹認爲,從(cóng)競争格局來(lái)看(kàn),短期内搜索流量依舊會(huì)占據市場主流,逛(内容流量入口,推薦,短視(shì)頻,直播)會(huì)變成一個很(hěn)大(dà)的補充。“ TikTok 帶來(lái)的市場增量,更大(dà)價值在于帶動電商産業上(shàng)下(xià)遊發展,使本地生态競争更活躍。”

上(shàng)一篇:

SheIn兇猛,TikTok下(xià)沉