有限公司")

SheIn兇猛,TikTok下(xià)沉

發布時(shí)間:2022-04-30 來(lái)源:黃青春、虎嗅app 作(zuò)者:黃青春、虎嗅app

許多推倒重建,都在浪潮叠代中發生。

2022 年, Shopee、Lazada、SheIn、TikTok 這(zhè)四家電商平台正将勢力版圖不斷擴張至歐美(měi)、日韓、東南亞市場,在細分賽道(dào)向各國本土化電商巨鳄展開(kāi)攻勢依舊不落下(xià)風(fēng)。

它們都有一個共通特征:背後影影綽綽有中國資本、中國電商模式、中國市場的基因。但(dàn)在企業成長的叙事(shì)邏輯中,TikTok 與 SheIn 踏上(shàng)了(le)兩條完全不同的商業路徑。

從(cóng)流量角度分析,TikTok 無論對(duì)歐美(měi)還是東南亞市場的用(yòng)戶覆蓋、滲透都屬于佼佼者,但(dàn) TikTok 生态源源不斷的娛樂流量短期内并無法在電商市場迅速建立優勢,尤其盛行獨立站(zhàn)的歐美(měi)市場。

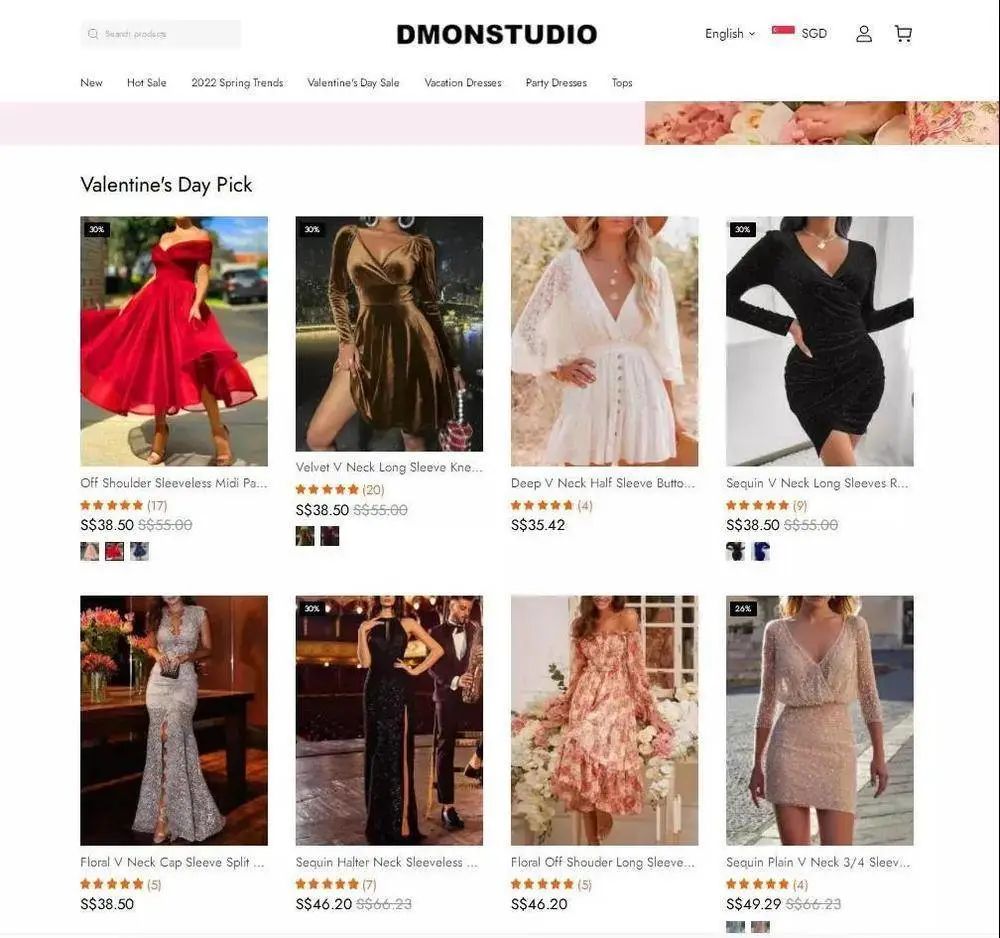

以 2022 年 2 月 11 日,字節跳動主攻歐洲市場的獨立站(zhàn) Dmonstudio(以時(shí)尚女裝自(zì)營爲主的 B2C 獨立網站(zhàn))關閉爲節點,這(zhè)一動作(zuò)既被解讀爲 TikTok 跨境電商在歐洲市場正面臨收縮,也(yě)被認爲是娛樂流量向垂直電商流量轉換“失靈”。

畢竟,Dmonstudio 作(zuò)爲 TikTok 對(duì)标 SheIn(成立于 2008 年 10 月,跨境 B2C 快(kuài)時(shí)尚平台,主打女裝,業務遍及全球 220 多個國家和(hé)地區(qū))的女裝布局僅維持三個多月,便以撤退的方式收尾。

SheIn 核心優勢在于依托線下(xià)實體構築的供應鏈網絡,整合大(dà)量工(gōng)廠(chǎng)資源并深度綁定制造商形成利益同盟。難怪此前有報(bào)道(dào)稱,“ SheIn 是在亞馬遜版圖上(shàng)再造一個淘寶”。

如今,SheIn 在供應鏈控價和(hé)成本把控上(shàng)的優勢正逐漸釋放(fàng)——一方面,SheIn 在業務上(shàng)高(gāo)歌猛進,拳打 ZARA、H&M,腳踢亞馬遜、Anker;另一方面,也(yě)使 SheIn 成爲當下(xià)創投圈最炙手可熱的獨角獸(2021 年底,坊間傳言曾有多位一級市場投資人透露,SheIn 估值已經高(gāo)達 1000 億美(měi)元)。

反觀 TikTok 的供應鏈顯然是短闆,無論國内還是海外(wài),并未持續進行供應鏈建設。“字節跳動做獨立站(zhàn)更多是一種嘗試,這(zhè)個嘗試有可能(néng)把這(zhè)個品牌做大(dà),未來(lái)像 SheIn、名創優品變成渠道(dào)平台。外(wài)界認爲是在對(duì)标 SheIn 并不準确,可能(néng)就隻是效仿一下(xià) SheIn 的打法,投入上(shàng)也(yě)能(néng)看(kàn)出獨立站(zhàn)業務并沒有很(hěn)高(gāo)的優先級。”白(bái)鲸跨境 CEO 魏方丹對(duì)虎嗅表示。

不乏出海創業者支持魏方丹的判斷,其中一位做歐洲跨境電商的創業者告訴虎嗅, Dmonstudio 的效仿更多是一種“占位思維”。

“ SheIn 在女裝領域異軍突起,再加上(shàng)亞馬遜封店(diàn)風(fēng)波,字節跳動想切一塊女裝蛋糕再正常不過,畢竟 TikTok 的流量能(néng)快(kuài)速拉動業務。況且,SheIn 模式被市場驗證後,鋪一些(xiē)力量做跟随動作(zuò)(Dmonstudio 上(shàng)舞會(huì)禮服、派對(duì)禮服、連衣裙等全球範圍内女裝消費熱門(mén)品類一開(kāi)始就與 SheIn 高(gāo)度重合)符合中國互聯網一貫的‘占位思維’ 。”

不過,Dmonstudio 上(shàng)大(dà)部分商品定價明(míng)顯高(gāo)于 SheIn,前者産品定價多超過 30 美(měi)金(jīn),而後者大(dà)量産品隻在将價格錨定在 10 美(měi)金(jīn)左右、追求極緻性價比。

一位研究跨境電商從(cóng)業者對(duì)虎嗅表示,字節這(zhè)麽去推動業務,等于拿國内最稀缺的垂直電商經驗去打國外(wài)最擅長的部分,“國内垂直電商尤其服裝品類因爲阿裏的原因,在體量上(shàng)至今沒有一個成功案例。SheIn 能(néng)成功也(yě)是走的半線下(xià)+自(zì)營工(gōng)廠(chǎng)走國外(wài)路線,字節自(zì)己沒直營供應鏈,上(shàng)來(lái)就是高(gāo)品質産品,Dmonstudio 顯然不太可能(néng)做起來(lái)。”

更進一步說,相比 TikTok 在算(suàn)法與内容方面的優勢,跨境電商顯然更複雜(zá),供應鏈、貨源、物流乃至線下(xià)門(mén)店(diàn)都需要實打實的經驗積累,“直播電商供應鏈和(hé)跨境電商完全不一樣,直播電商訂制、尾貨處理(lǐ)爲主,跨境基本是拿貨選款要麽自(zì)研。”

如果純粹以國内外(wài)進行對(duì)比,爲什(shén)麽國内獨立站(zhàn)模式非常少?

“首先,傳統電商(貨架電商)從(cóng)用(yòng)戶視(shì)角來(lái)看(kàn)并不能(néng)滿足用(yòng)戶所有需求,獨立站(zhàn)的品類更豐富且交易場景更垂直;其次,亞馬遜抽傭差不多 15%(國内基本 5% 左右),如此高(gāo)抽傭比例倒逼品牌一邊在亞馬遜做存量生意,一邊養獨立站(zhàn)做增量生意,所以獨立站(zhàn)在海外(wài)是一個比較特别的模式。”钛動科技合夥人林(lín)煥濱對(duì)虎嗅表示。

尤其 SheIn 在歐洲宣傳也(yě)是新加坡選品,不再執着講中國故事(shì),它在模糊中國背景。基于此,字節跳動僅在歐洲市場留下(xià) Fanno 駐守(由“ 麥哲倫 XYZ ”團隊開(kāi)發的跨境電商獨立站(zhàn),定位“歐版拼多多”),精銳力量則掉頭轉而主攻東南亞市場。

宏觀來(lái)看(kàn),東南亞有地域優勢(随着 RCEP 協定生效,東南亞在關稅、市場壁壘、跨境物流、海外(wài)倉等層面将深度與中國捆綁),且市場處于戰略轉型上(shàng)升期——《東南亞跨境電商發展研究報(bào)告》顯示,過去 5 年東南亞一直是全球電子商務增長最快(kuài)的地區(qū)之一,且(除新加坡)零售電商滲透率均低(dī)于5%,對(duì)标中國(24.9%)和(hé)英國(19.3%)等成熟電商市場來(lái)看(kàn),存在 8~10 倍的提升空(kōng)間。

對(duì)此,星商電商國際業務總監馬田(化名)向虎嗅表示,“東南亞相當于中國的‘後花(huā)園’,供應鏈,海外(wài)倉(受限于印尼監管政策,大(dà)部分跨境電商商品不能(néng)直接從(cóng)中國發貨,而需要先出口到(dào)印尼,在進入當地海外(wài)倉,然後進行線上(shàng)銷售和(hé)線下(xià)配送),物流更近。”

而且,東南亞用(yòng)戶消費畫(huà)像與中國用(yòng)戶有極大(dà)的重合。“有些(xiē)中國産品連圖片包裝都沒有變,放(fàng)到(dào)東南亞也(yě)很(hěn)多人買。而且,東南亞零售巨頭都是華人,賣家供應鏈也(yě)是華人,中國平台去當地市場招商更有優勢。”馬田說道(dào)。

其次,歐美(měi)與東南亞電商市場經營邏輯不同:東南亞市場适合先做大(dà)增量,歐洲市場則能(néng)夠先做厚利潤——在企業成長的叙事(shì)邏輯中,先做大(dà)增量 or 先做厚利潤,不止是選擇還是戰略。

“歐美(měi)市場商家賣幾件産品利潤可能(néng)抵得上(shàng)東南亞賣幾十件,薄利多銷費心力,所以很(hěn)多人不願意把經營重心放(fàng)到(dào)東南亞;第二個,東南亞對(duì)于專利、商标、品牌保護遠不如歐美(měi)市場。”馬田認爲,很(hěn)多賣家不願意做東南亞市場主要原因是它的客單價低(dī),利潤更低(dī)。

此外(wài),東南亞在 IP / 專利 / 知(zhī)識産權等保護沒有歐洲那麽規範和(hé)嚴格,所以很(hěn)多産品容易被跟賣(很(hěn)容易被抄死,且同質化嚴重)。

對(duì)此,跨境賣家 Marvin (業務兼顧歐洲、東南亞市場)進一步向虎嗅解釋道(dào),“甲賣家辛辛苦苦設計(jì)投産一個原創款,乙賣家抄襲過去試錯成本很(hěn)低(dī),那在東南亞市場專利、品牌保護力度不大(dà),很(hěn)打擊商家去開(kāi)拓新品的積極性,暢銷的都是基本款。一般來(lái)說公司不會(huì)主動放(fàng)棄任何市場,畢竟産品開(kāi)發出來(lái)歐美(měi)、東南亞都上(shàng)商品利用(yòng)效率才更高(gāo),隻不過不同市場銷量差異,或者利潤差異決定業務重心,像歐美(měi)這(zhè)樣市場商家願意投入更多資金(jīn)和(hé)精力。”

以 SheIn 爲例,其主要還是歐美(měi)等比較發達的市場,東南亞市場做的比較少。原因是産品本身價格就很(hěn)便宜,快(kuài)消還和(hé)電商平台不一樣,它的換機換新速度要求比較高(gāo),成本比起做基本款的電商平台更高(gāo),加之歐美(měi)有穩定銷量和(hé)複購,但(dàn)這(zhè)些(xiē)快(kuài)消産品在東南亞市場并沒有那麽明(míng)顯的優勢。

況且,SheIn 對(duì)于跨境物流的把控非常依賴本土服務商,再加上(shàng)其與 Shopee、Lazada 等電商平台在東南亞各個國家本土産品落地、政府公關方面的差距,SheIn 在 2021 年主動關閉了(le)印尼站(zhàn)——要知(zhī)道(dào),印尼以 2.6 億人口成爲東南亞第一人口大(dà)國,也(yě)是東南亞最大(dà)的電商市場。

“如果同樣産品賣到(dào)歐美(měi)能(néng)賺到(dào)更多的利潤爲什(shén)麽要費勁來(lái)開(kāi)拓東南亞市場?不如集中全部精力到(dào)歐洲做增長,至少現(xiàn)階段東南亞并不是 SheIn 重要的市場。”魏方丹說道(dào)。

他(tā)還進一步補充道(dào),“ SheIn 更接近賣家思維,品類以服裝爲主,包括 SheIn 去招商、找供應鏈也(yě)更多圍繞服裝品類;但(dàn) Shopee、Lazada 更接近全品類的電商平台,SheIn 與其不具可比性。”

中國巨頭在崛起過程中,逐漸養成了(le)“效率先于品牌”(先通過增長手段做大(dà)體量,再通過資本清場讓後來(lái)者無法迅速跟進,最後強化品牌心智)的成長慣性,字節跳動亦不例外(wài)。Shopee、Lazada、SheIn 是從(cóng)原生電商平台起家的一類跨境平台,而 TikTok無論流量還是流行趨勢天然有更多數據和(hé)洞察。

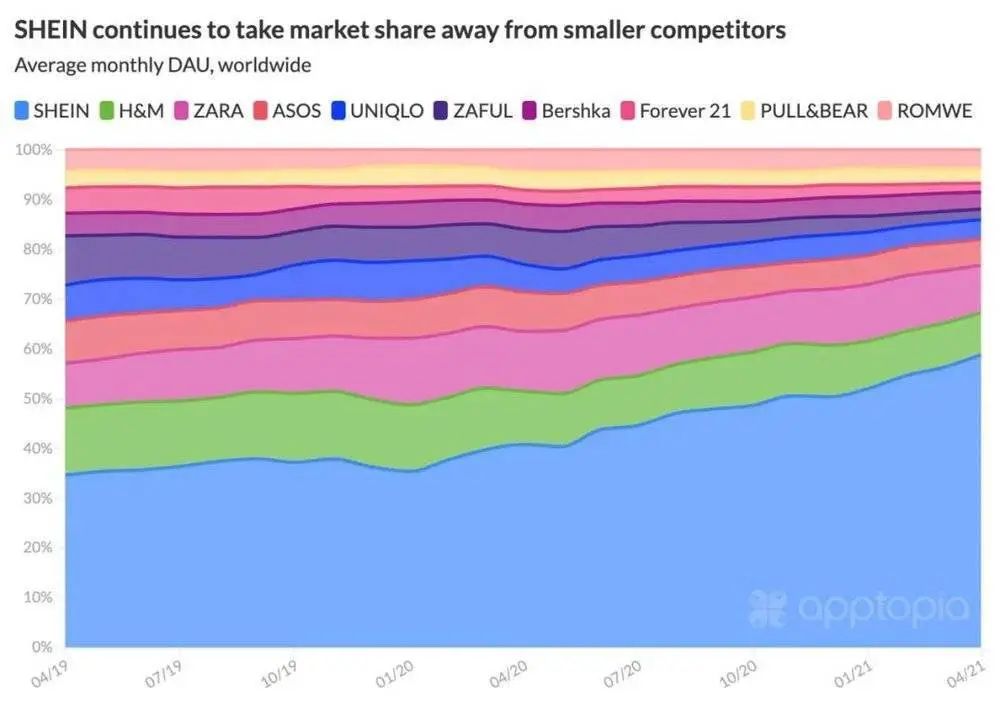

Sensor Tower 數據顯示,2021 年 7 月 TikTok 在全球 App Store 和(hé) Google Play 總下(xià)載量突破 30 億次(這(zhè)是首款非 Meta 系應用(yòng)達成此數據);另據美(měi)國科技公司 Cloudflare 2021 年 12 月 20 日消息,TikTok 超越谷歌成爲全球訪問量最大(dà)的互聯網網站(zhàn)。

其在充沛流量反哺下(xià),無論直播分享鏈接還是純信息流廣告,商家短視(shì)頻插入的商業鏈接 ROI 都很(hěn)可觀。這(zhè)背後的邏輯不難理(lǐ)解,一位短視(shì)頻觀察者對(duì)虎嗅表示,“縱使算(suàn)法可以用(yòng)工(gōng)程師堆出來(lái),但(dàn)業務運轉方式才是重點。TikTok 就是讓用(yòng)戶隻需要做一個動作(zuò):劃,其它都由 App 來(lái)做——這(zhè)樣既保留了(le)用(yòng)戶覺得自(zì)己在控制一切的錯覺,又最大(dà)限度地掌控了(le)用(yòng)戶行爲。”

基于此,在 YouTube、Facebook、Instagram、Snapchat 等美(měi)國科技巨頭環伺的環境下(xià),TikTok 找到(dào)了(le)重塑興趣圖譜的捷徑,在其從(cóng)年輕人向泛人群滲透過程中,廣告資源、電商資源自(zì)然也(yě)會(huì)向着 TikTok 遷徙。

雖然,蘋果去年推出的隐私政策(2021 年 4 月,蘋果将 IDFA 從(cóng)默認授權調整爲彈窗提醒用(yòng)戶主動選擇)也(yě)影響到(dào) TikTok,但(dàn)有業内人士表示,2021年,Facebook廣告平均單價同比上(shàng)漲了(le)24%,這(zhè)使得很(hěn)多賣家開(kāi)始考慮将原本投入 Facebook 的廣告預算(suàn)向 TikTok 轉投。

此外(wài),蘋果此舉恰恰證明(míng) TikTok 做自(zì)己商業生态閉環的必要性——這(zhè)個閉環要通過電商補足後鏈路數據,使商品能(néng)在 TikTok 平台更精準找到(dào)用(yòng)戶。鑒于此,TikTok 上(shàng)線類似抖音(yīn)小(xiǎo)店(diàn)的 TikTok Shop 及爲第三方提供流量的合作(zuò)店(diàn) TikTok Storefront。

“如果單純從(cóng)廣告平台商業化來(lái)說,最簡單的就是類似像臉書這(zhè)樣廣告變現(xiàn),将用(yòng)戶貨币化,把流量價值最大(dà)化。目前在廣告市場 TikTok 用(yòng)戶的貨币化大(dà)概隻有臉書的五分之一,如何将其轉化成電商流量需要 TikTok 持續去突破。” 林(lín)煥濱說道(dào)。

其次,TikTok 在東南亞用(yòng)戶覆蓋很(hěn)廣,節省了(le)用(yòng)戶滲透和(hé)推廣成本,且内容與電商的結合會(huì)持續釋放(fàng)新的市場需求。從(cóng)這(zhè)個維度看(kàn),TikTok Shop 不一定直接把 Shopee 當成直接競争對(duì)手——一方面,從(cóng)用(yòng)戶體量來(lái)說 TikTok 目前遠超 Shopee,且直接争奪的是亞馬遜、Facebook 的廣告份額;另一方面,雙方對(duì)電商市場的博弈存在錯位競争的可能(néng),直播電商與貨架電商重疊度還沒有那麽高(gāo)。

等于說,TikTok Shop 從(cóng)内容切入重構東南亞電商用(yòng)戶消費決策,是在已有存量做用(yòng)戶需求挖掘;TikTok 完全可以将給 SheIn、Shopee 等電商平台導流的電商廣告在生态之内完成轉化。當然,Shopee、Lazada 整合了(le)很(hěn)多國内跨境物流、當地物流,它本身跟 TikTok 一樣在不斷的發展,不會(huì)因爲流量的來(lái)源而變化商品的物流路徑。

“ TikTok 在試圖避開(kāi)正面戰場而從(cóng)内容轉化上(shàng)進行錯位競争,這(zhè)可能(néng)切到(dào)更多市場份額。阿裏、京東對(duì)電商市場份額滲透不斷深入,還能(néng)跑出拼多多,東南亞電商市場滲透率比國内低(dī)得多,再造一個拼多多并非不可能(néng)。” 林(lín)煥濱表示。

可見,表面是 TikTok 和(hé) SheIn 的博弈,實際是直播電商與傳統電商的博弈。

不過,虎嗅作(zuò)者“底層觀察家”則認爲,“字節跳動僅僅是完成了(le)人和(hé)信息的匹配,SheIn 完成的是人—信息—商品—供應鏈的全鏈條匹配。SheIn 不僅分發了(le)信息和(hé)商品,也(yě)分發了(le)生産力,是消費互聯網+工(gōng)業互聯網。”

從(cóng)賣家角度出發, 之所以很(hěn)多商家不願意做東南亞市場,一是經營端東南亞市場非常散,比如東盟十國的市場政策的變化,對(duì)外(wài)資本的态度,監管,互聯網生态,物流體系,支付體系不完備;二是歐美(měi)賣貨的利潤遠高(gāo)于東南亞市場,如果在歐美(měi)市場投更少賺得更多爲什(shén)麽要去東南亞市場?

“開(kāi)拓市場成本投入不說,公司還要有會(huì)直播的人才,并且消除語言、文(wén)化門(mén)檻,東南亞都是低(dī)利潤率商品,能(néng)不能(néng)賺不到(dào)錢(qián)是個很(hěn)大(dà)的問題。”馬田說道(dào)。

至于一些(xiē)媒體報(bào)道(dào)稱“中國主播正在占領 TikTok 直播間”,其實這(zhè)是個僞命題。“一個成熟的主播切入到(dào)東南亞市場去帶貨,帶貨銷售額可能(néng)止步 10 件以内 ,但(dàn)李佳琦動不動幾十萬件,前端主播帶不動貨就沒有成交,沒有成交怎麽覆蓋流量、營銷、主播的成本?”林(lín)煥濱向虎嗅表示。

而且,直播電商鏈路上(shàng)主播賺錢(qián)隻是第一位,後面還有選品、供應鏈、後端履約(物流、客服等),部分商品還是定制化(提升品牌、包裝成本)。

甚至,海外(wài)供應鏈、物流倉建設是比主播更重要的環節——東南亞市場物流、進出口,包括尾程發展都比較緩慢,電商進出口越大(dà),跨境增量就越多,而市場消化能(néng)力非常考驗供應鏈、海外(wài)倉、後端服務。

這(zhè)便形成了(le)一個新的趨勢:越來(lái)越多東南亞賣家開(kāi)始開(kāi)本土店(diàn)(Shopee、Lazada上(shàng)很(hěn)多賣家已開(kāi)始鋪本土店(diàn))——畢竟,本土店(diàn)能(néng)大(dà)幅降低(dī)平台費用(yòng)(本土店(diàn)是當地倉,物流時(shí)效快(kuài)),用(yòng)戶體驗更好(hǎo)(流量轉化比跨境電商更高(gāo)),進而提高(gāo)整體毛利率。

等于說,賣家跟随 TikTok 闖關東南亞時(shí),起步成本不再像過去一樣能(néng)零成本或低(dī)成本開(kāi)啓新業務,在低(dī)客單價、高(gāo)啓動投入情況下(xià),如何賺到(dào)錢(qián)使生意持續、穩定發展是核心訴求。

況且,在 TikTok Shop 生态中,政策限制斡旋、低(dī)利潤白(bái)牌上(shàng)浮、用(yòng)戶複購率提高(gāo)都是直播電商對(duì)電商格局重塑必須面臨的挑戰——這(zhè)些(xiē)不确定性因素會(huì)使市場建設、用(yòng)戶心智培養周期遠比我們想象的要緩慢。