有限公司")

跨境電商人如何突破困局?直擊2023年全球社媒消費趨勢

發布時(shí)間:2023-02-06 來(lái)源:跨境電商 作(zuò)者:跨境電商

本報(bào)告中的大(dà)部分數據來(lái)自(zì)于GWI進行的名爲“Core”的調研,調研對(duì)象爲16-64歲的互聯網用(yòng)戶。在互聯網普及率較爲分散的國家市場中,互聯網用(yòng)戶通常會(huì)比其國内平均水(shuǐ)平更富裕、受教育程度更高(gāo)、也(yě)更年輕。

每年約有超過95萬的互聯網用(yòng)戶将參與該調研。其中部分受訪者通過移動端完成了(le)簡短的調研問卷,而其他(tā)人則回答(dá)了(le)有關其品牌和(hé)消費等相關其他(tā)問題。因此,本報(bào)告中的樣本數量可能(néng)會(huì)有所不同,部分問題是針對(duì)所有受訪者提出的,而也(yě)有部分問題則隻針對(duì)某個特定類型的群體提出。

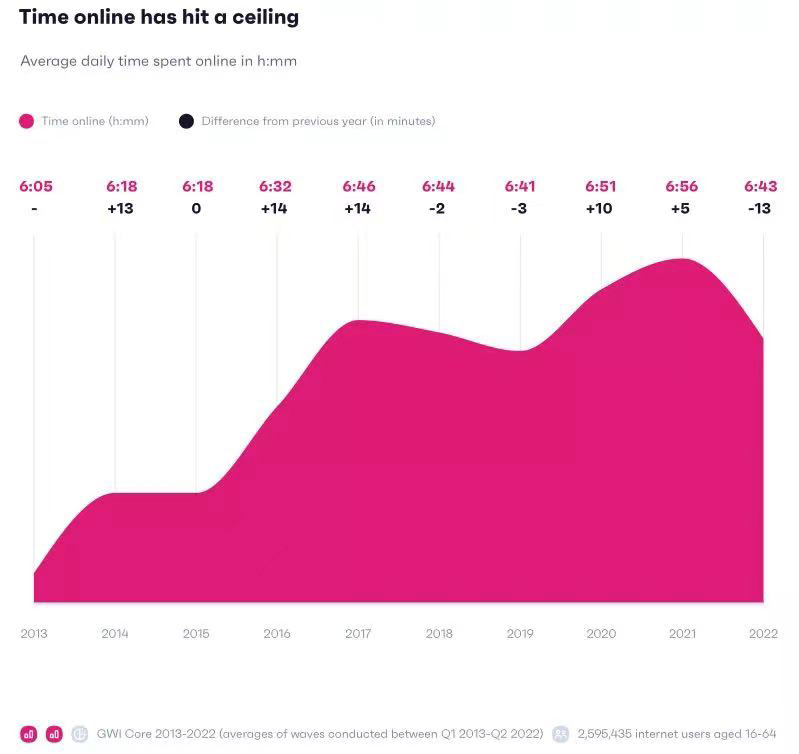

全球互聯網用(yòng)戶約爲50億,不同國家的實際情況可能(néng)有所不同。大(dà)多數成年人每天大(dà)約有15個小(xiǎo)時(shí)的清醒時(shí)間,人們在這(zhè)期間通過手機、電腦(nǎo)或平闆等設備的平均在線時(shí)長約爲6小(xiǎo)時(shí)43分鐘(zhōng)。

GWI通過對(duì)兩百多萬名16歲-64歲的互聯網用(yòng)戶發起調研後發現(xiàn):2013年至2017年間,人們的在線時(shí)長迅速增加,飙升了(le)41分鐘(zhōng),而後在2018年和(hé)2019年之間發生了(le)下(xià)滑。疫情期間亦如此,但(dàn)在線時(shí)長的增長趨勢依然未能(néng)保持長久。

如今的平均每日在線人數幾乎與疫情前期持平,但(dàn)人們所花(huā)費的時(shí)間卻并沒有像過去那樣增加。自(zì)2021年以來(lái),在中東和(hé)非洲,以及拉丁美(měi)洲,人們每日平均在線時(shí)長分别下(xià)降了(le)20分鐘(zhōng)和(hé)34分鐘(zhōng)--這(zhè)一趨勢在年輕群體中尤甚。顯然,疫情逐步穩定後,人們的閑暇時(shí)間逐漸減少,疫情期間對(duì)互聯網投入的“過多關注”也(yě)将被重置。

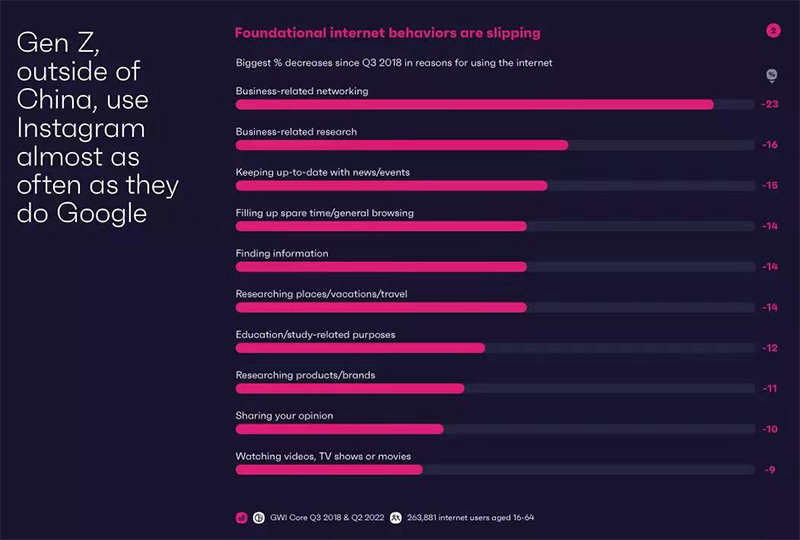

對(duì)于大(dà)多數年齡在25歲以上(shàng)的用(yòng)戶而言,谷歌搜索是他(tā)們一網的出發點所在。尋找信息是消費者使用(yòng)互聯網的首要原因。GWI調研數據顯示,尋找信息同時(shí)也(yě)是造成該用(yòng)戶群體的互聯網使用(yòng)率快(kuài)速下(xià)降的主要原因之一,自(zì)2018年3月以來(lái)下(xià)降了(le)14%。因爲社媒平台往往能(néng)在人們搜索前,就通過大(dà)數據算(suàn)法将人們所需的信息盡數奉上(shàng)。

與此同時(shí),人們分享信息、新聞跟蹤以及浏覽網頁等線上(shàng)行爲的發生頻率也(yě)有所下(xià)降。諸如TikTok這(zhè)樣的社媒平台已經采取了(le)許多線上(shàng)活動,讓上(shàng)述情況獲得進一步改善,重拾互聯網消費者的注意力,也(yě)讓品牌充分發揮創造力。

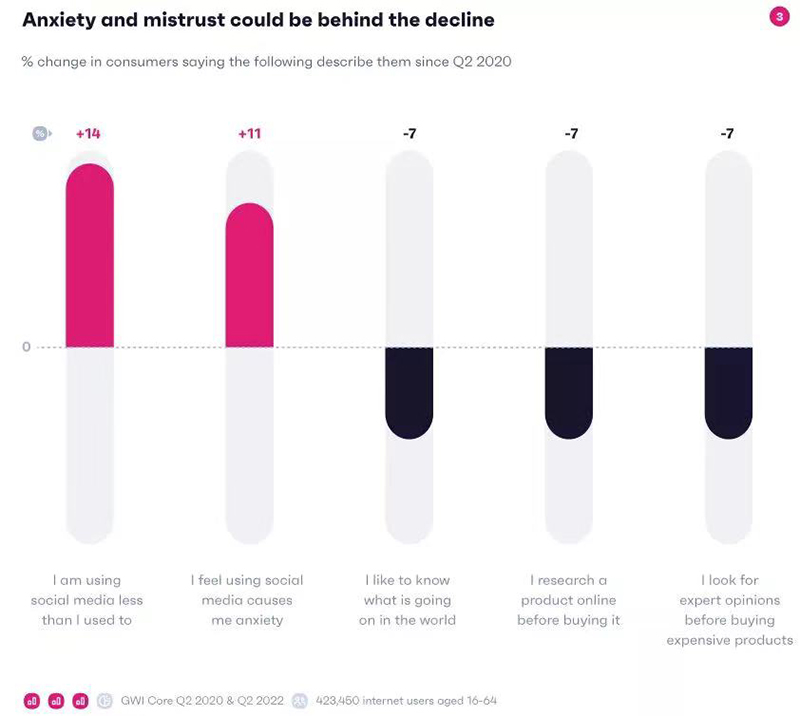

與此同時(shí),“信息過載”一詞出現(xiàn)在互聯網出現(xiàn)之前便存在。如今看(kàn)來(lái),該詞似乎已成爲互聯網時(shí)代的預言。部分迹象指向了(le)如今的社交媒體。着眼于全球視(shì)角,自(zì)2020年第二季度以來(lái),認爲社交媒體讓他(tā)們産生焦慮的消費者數量增長了(le)11%--同樣,乙世代和(hé)千禧一代的年輕群體仍是這(zhè)一觀點的主要發聲者。

信任問題也(yě)正在成爲一個普遍現(xiàn)象。越來(lái)越少人試圖在購買新産品時(shí),尋找行業專家或其他(tā)人的意見。這(zhè)可能(néng)是爲何人們的在線時(shí)長不見顯著增加一-越來(lái)越多的消費者正在減少他(tā)們在社媒平台的在線時(shí)長,自(zì)2020年第二季度以來(lái)這(zhè)一比例增加了(le)14%。

2017年至2021年期間,GWI觀察到(dào)對(duì)主要新聞消息發布者感到(dào)信任的用(yòng)戶人數大(dà)幅下(xià)降。自(zì)那以後,消費者逐漸失去了(le)了(le)解世界各地動态的興趣,而美(měi)國用(yòng)戶對(duì)媒體的不信任度正在不斷上(shàng)升。

如今,越來(lái)越多的用(yòng)戶表示,他(tā)們在社交媒體上(shàng)看(kàn)到(dào)的新聞比其他(tā)渠道(dào)都要多。錯誤信息是消費者對(duì)社交媒體的主要抱怨點。

正如我們在這(zhè)份報(bào)告中所提到(dào)的,這(zhè)一趨勢的影響範圍之廣令人難以置信。解決這(zhè)一問題對(duì)不同的領域和(hé)企業來(lái)說都是一個挑戰,而解決之道(dào)在于提供稍縱即逝的用(yòng)戶交互體驗。

Snapchat很(hěn)久以前就将此特性作(zuò)爲其服務的一個關鍵指導,現(xiàn)在它已成爲Wordle和(hé)BeRea等平台的重要組成部分。随着用(yòng)戶在線時(shí)間逐步減少,日常的激勵性措施爲互聯網網站(zhàn) (如新聞服務、搜索引擎和(hé)社交媒體等)打開(kāi)了(le)一扇大(dà)門(mén),讓社媒平台在空(kōng)前的注意力經濟中茁壯成長,而非淪爲信任問題的犧牲品。

2014年,Susan Philips率先提出了(le)一個革命性的新想法:在不久的将來(lái),人們将不再需要。搜索産品,企業将通過社交媒體找到(dào)目标受衆。

這(zhè)在當時(shí)可能(néng)很(hěn)難想象,畢竟大(dà)多數人都是在谷歌或亞馬遜上(shàng)開(kāi)啓自(zì)己的購物體驗。如果商家想獲得更多的線上(shàng)銷量,需要專注于在産品描述中使用(yòng)更恰當的關鍵詞。

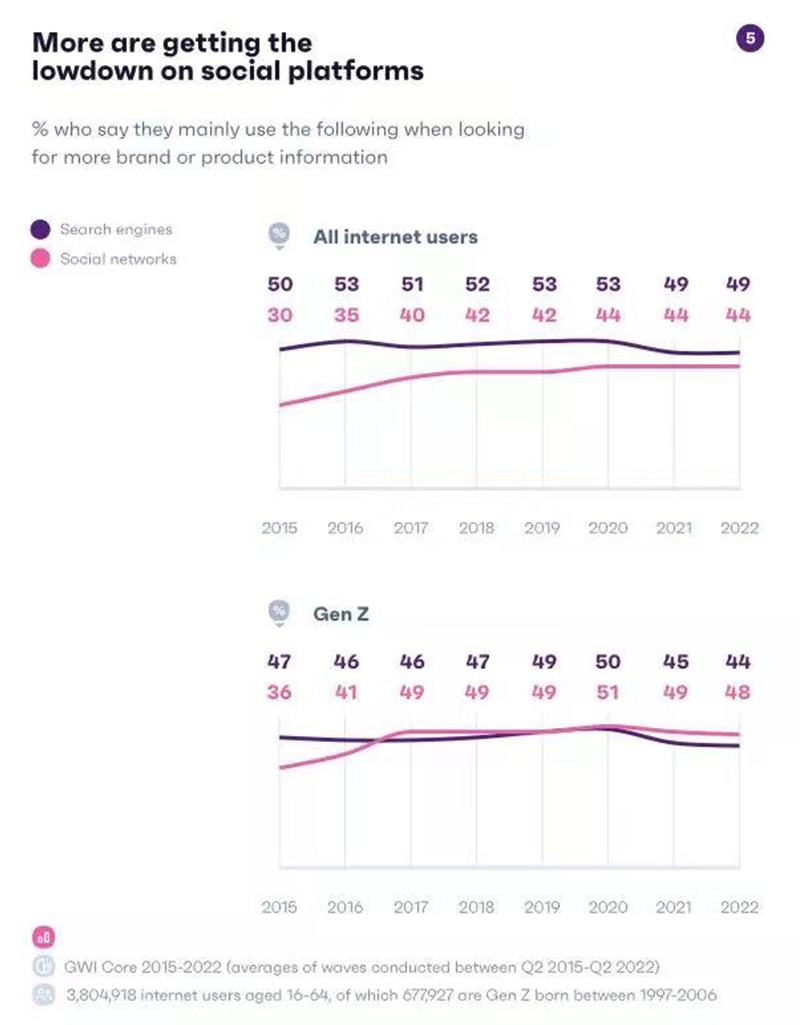

根據谷歌近期公布的數據顯示,近一半的年輕用(yòng)戶會(huì)選擇TikTok或Instagram等社媒平台,而非選擇谷歌地圖或搜索引擎來(lái)尋找信息。

雖然尋找信息仍然是人們上(shàng)網的首要原因,但(dàn)檢索形式卻發生了(le)颠覆。同樣,人們對(duì)研究産品的重視(shì)程度也(yě)有所下(xià)降。自(zì)2020年以來(lái),消費者在購買一件商品前進行研究的人數比例下(xià)降了(le)8%。這(zhè)對(duì)許多線上(shàng)零售商産生了(le)很(hěn)大(dà)影響,他(tā)們現(xiàn)在需要重新考慮通過線上(shàng)渠道(dào)取得成功的方法。

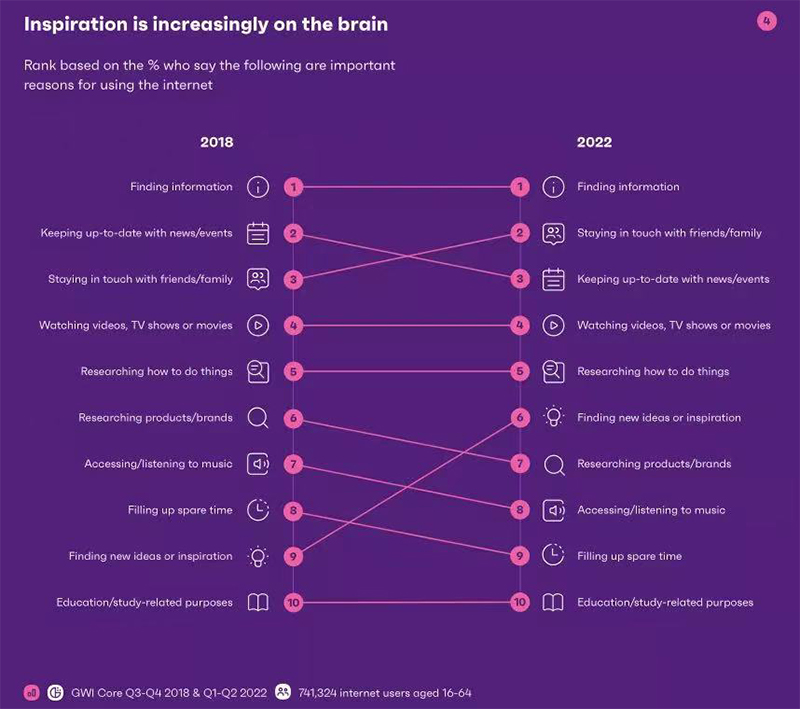

自(zì)2018年以來(lái),尋找靈感作(zuò)爲用(yòng)戶的線上(shàng)需求之一,在需求排名中從(cóng)第9位躍升至第6位,超過了(le)産品研究。谷歌搜索趨勢也(yě)印證了(le)這(zhè)一現(xiàn)象,随着時(shí)間推移,越來(lái)越多的用(yòng)戶通過“Ideas”和(hé)“inspo”等關鍵詞進行線上(shàng)搜索。

這(zhè)種開(kāi)放(fàng)式的浏覽方式既是TikTok的産物,也(yě)是該平台如此受歡迎的原因。16歲-24歲的年輕人也(yě)是該平台的第一批用(yòng)戶,TikTok以其高(gāo)度個性化的算(suàn)法和(hé)豐富的視(shì)覺效果抓住了(le)年輕用(yòng)戶的心。

自(zì)2015年以來(lái),利用(yòng)社媒平台進行産品研究的用(yòng)戶不斷激增。Z世代比嬰兒潮一代更熱愛線購物,對(duì)社群的興趣也(yě)更高(gāo)。因此,吸引年輕用(yòng)戶往往需要引導該群體的好(hǎo)奇心開(kāi)始,而非簡單粗暴地将一系列産品堆到(dào)他(tā)們面前一- TikTok等社媒平台無疑抓住了(le)這(zhè)一精髓。

TikTok正在測試一項新的搜索功能(néng),該功能(néng)可以突出評論中的關鍵詞并将其鏈接到(dào)搜索結果,LinkedIn的最新調整也(yě)爲用(yòng)戶提供了(le)更廣泛的搜索匹配範圍。

自(zì)2020年以來(lái),對(duì)線上(shàng)評論給予信任的西方消費者人數下(xià)降了(le)11%。同時(shí),年輕群體對(duì)線上(shàng)評論的認同度要高(gāo)得多,這(zhè)可能(néng)是因爲他(tā)們更傾向于在博客網站(zhàn)和(hé)視(shì)頻網站(zhàn)上(shàng)尋找産品,而不太依賴傳統的搜索工(gōng)具。

社媒平台的視(shì)覺效果更具有說服力,這(zhè)也(yě)爲電子商務行業奠定了(le)更真實的互動基礎。例如在時(shí)尚行業,消費者可能(néng)會(huì)對(duì)純文(wén)字評論的真實性心存疑慮,尤其是在從(cóng)廉價零售商那裏購買時(shí),人們可能(néng)會(huì)懷疑線上(shàng)商品的真實質量,而這(zhè)也(yě)正是用(yòng)戶生成内容(UGC)所能(néng)體現(xiàn)的真實性互動價值所在,尤其是如今所流行的視(shì)頻内容格式。

41%的Z世代和(hé)千禧世代每隔2-3周就會(huì)進行線上(shàng)購物,而在TikTok的日常用(yòng)戶中,這(zhè)一比例上(shàng)升到(dào)了(le)48%。爲了(le)激勵消費者更快(kuài)地下(xià)單(特别是在通貨膨脹持續肆虐的情況下(xià)),零售商對(duì)用(yòng)戶心智的研究則顯得尤爲重要。

一方面,由于不同年齡層用(yòng)戶的搜索習慣不同,人們消費的動機本身也(yě)存在很(hěn)大(dà)差别。因此,即使越來(lái)越多的人開(kāi)始在平台上(shàng)搜索産品和(hé)服務,營銷人員也(yě)需要根據不同的目标人群調整營銷策略。

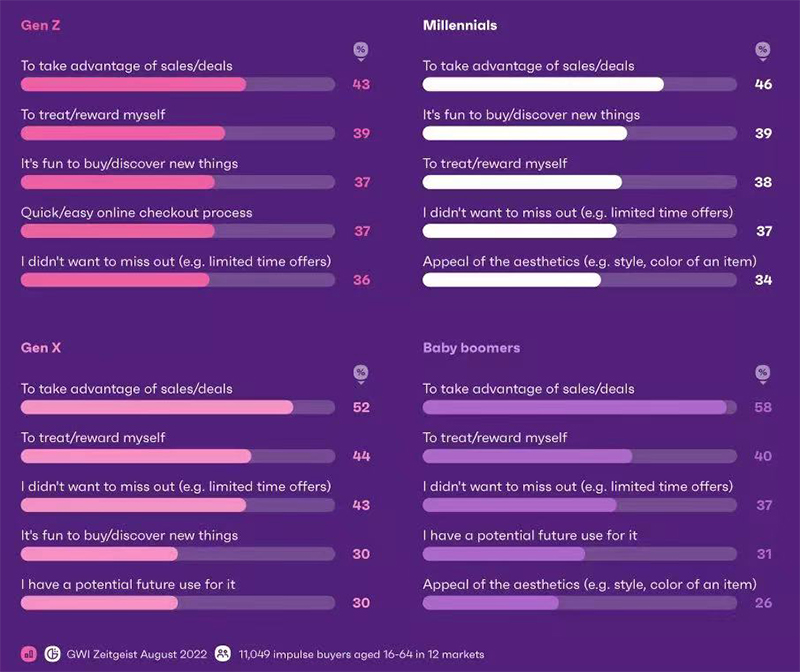

另一方面,年輕消費者沖動購買的原因更廣泛,例如簡單快(kuài)速的線上(shàng)結賬流程(34%)和(hé)社媒平台中的“購買”按鈕(21%)是Z世代和(hé)千禧一代消費者所推崇的。

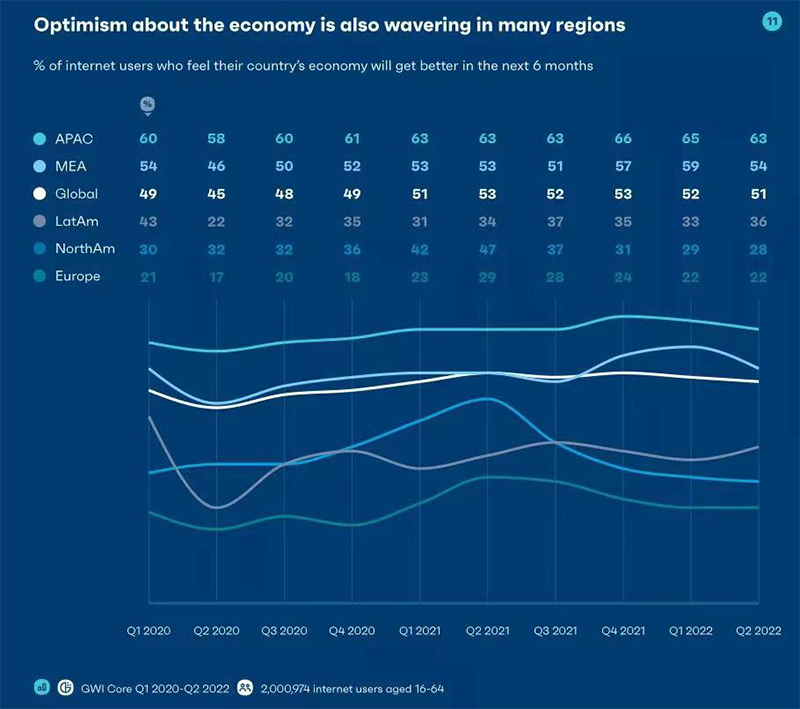

在全球範圍内,人們的金(jīn)融和(hé)經濟信心開(kāi)始動搖。自(zì)2021年年中以來(lái),比起對(duì)整體大(dà)環境的擔憂,亞太地區(qū)消費者普遍對(duì)自(zì)己的财務狀況更有信心。同時(shí),北美(měi)和(hé)歐洲消費者對(duì)金(jīn)融和(hé)經濟的信心下(xià)降幅度最大(dà),這(zhè)兩大(dà)地區(qū)的民衆信心普遍低(dī)于其他(tā)地區(qū),分别下(xià)降了(le)40%和(hé)24%。

2/3的海外(wài)消費者表示,他(tā)們目前的财務狀況是安全的。但(dàn)在疫情仍存在的大(dà)背景下(xià),許多消費者無疑會(huì)削減開(kāi)支并重新安排支出項目的優先次序,而同在此時(shí)期,金(jīn)融安全的不确定性凸顯,并有可能(néng)進一步波動。

消費者的購物傾向也(yě)發生了(le)改變。從(cóng)全球範圍來(lái)看(kàn),服裝的購買量并沒有大(dà)幅波動。特别是對(duì)于Z世代,該群體的購買傾向與疫情前水(shuǐ)平保持一緻。

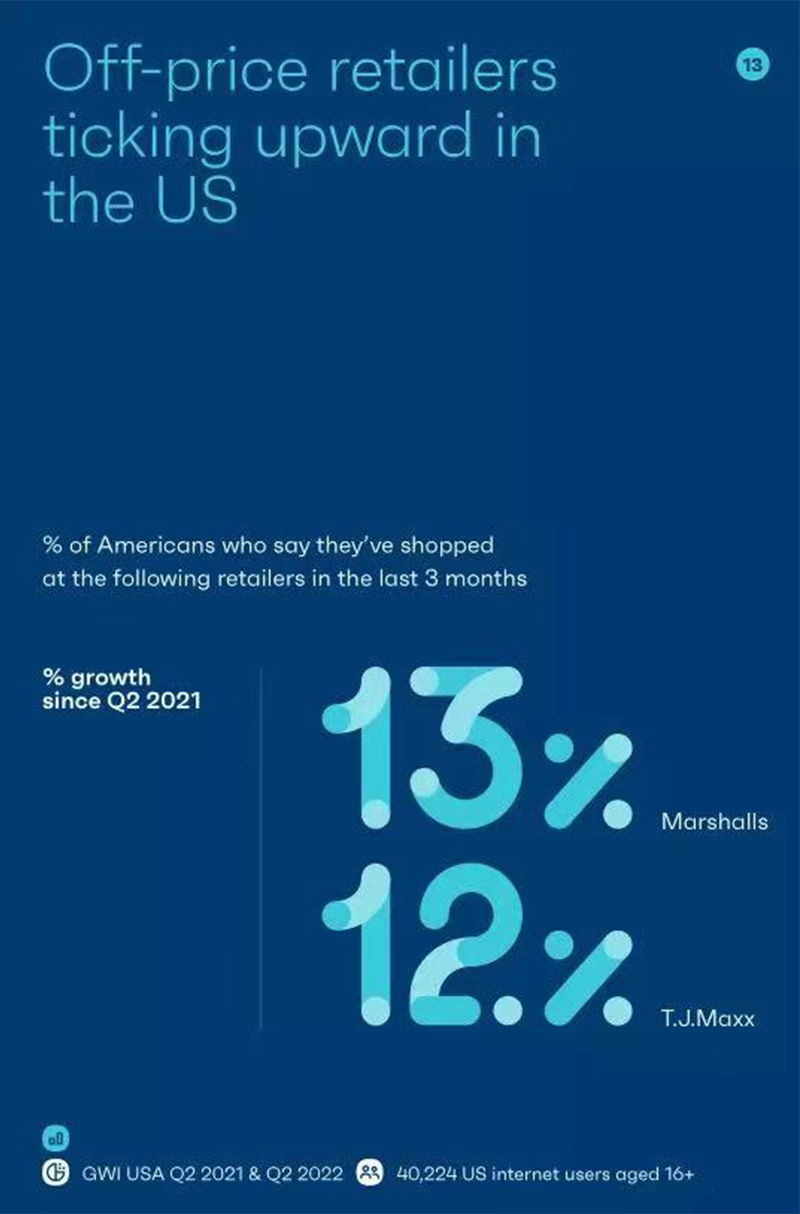

GWI美(měi)國市場數據中,輕奢類零售商是增長速度最快(kuài)的零售商之一,Marshalls和(hé)T.JMaxx等零售商的購買量自(zì)2021年年中以來(lái)分别增長了(le)13%和(hé)12%。這(zhè)與谷歌的研究結果也(yě)不謀而合,2022年7月,cheap holidays與designer outlet等關鍵詞搜索量出現(xiàn)激增。

美(měi)妝産品方面,Ulta Beauty在所有相關品類中都打破了(le)其第二季度盈利預期,Coty的化妝品銷售額上(shàng)升了(le)20%。與此同時(shí),塔吉特和(hé)沃爾瑪都在更新其美(měi)妝品類,沃爾瑪推出了(le)更爲實惠的産品專區(qū)--Beauty Finds--消費者可以在這(zhè)裏以低(dī)至3美(měi)元的價格買到(dào)特價商品。

與此同時(shí),年輕女性更傾向于在預算(suàn)有限的情況下(xià)優先購買護膚品和(hé)化妝品。對(duì)于千禧一代的女性而言,美(měi)妝與個護産品分别占據了(le)其預算(suàn)排名的第二位和(hé)第三位。消費者選擇産品和(hé)品牌的意向存在諸多維度,但(dàn)真正讓消費者着迷的是情感上(shàng)的聯系,這(zhè)也(yě)是品牌在宣傳活動中需要不斷強調的。

在經濟低(dī)迷時(shí)期,大(dà)多數品牌在價格上(shàng)的競争越來(lái)越激烈。同時(shí),2/3的海外(wài)消費者認爲生活成本與三個月前相比有所上(shàng)升。那麽随着價格不可避免地上(shàng)漲,品牌如何才能(néng)讓消費者參與其中呢(ne)?

每年約有超過95萬的互聯網用(yòng)戶将參與該調研。其中部分受訪者通過移動端完成了(le)簡短的調研問卷,而其他(tā)人則回答(dá)了(le)有關其品牌和(hé)消費等相關其他(tā)問題。因此,本報(bào)告中的樣本數量可能(néng)會(huì)有所不同,部分問題是針對(duì)所有受訪者提出的,而也(yě)有部分問題則隻針對(duì)某個特定類型的群體提出。

一、全球互聯網發展是否駛至臨界點?

全球互聯網用(yòng)戶約爲50億,不同國家的實際情況可能(néng)有所不同。大(dà)多數成年人每天大(dà)約有15個小(xiǎo)時(shí)的清醒時(shí)間,人們在這(zhè)期間通過手機、電腦(nǎo)或平闆等設備的平均在線時(shí)長約爲6小(xiǎo)時(shí)43分鐘(zhōng)。

GWI通過對(duì)兩百多萬名16歲-64歲的互聯網用(yòng)戶發起調研後發現(xiàn):2013年至2017年間,人們的在線時(shí)長迅速增加,飙升了(le)41分鐘(zhōng),而後在2018年和(hé)2019年之間發生了(le)下(xià)滑。疫情期間亦如此,但(dàn)在線時(shí)長的增長趨勢依然未能(néng)保持長久。

如今的平均每日在線人數幾乎與疫情前期持平,但(dàn)人們所花(huā)費的時(shí)間卻并沒有像過去那樣增加。自(zì)2021年以來(lái),在中東和(hé)非洲,以及拉丁美(měi)洲,人們每日平均在線時(shí)長分别下(xià)降了(le)20分鐘(zhōng)和(hé)34分鐘(zhōng)--這(zhè)一趨勢在年輕群體中尤甚。顯然,疫情逐步穩定後,人們的閑暇時(shí)間逐漸減少,疫情期間對(duì)互聯網投入的“過多關注”也(yě)将被重置。

對(duì)于大(dà)多數年齡在25歲以上(shàng)的用(yòng)戶而言,谷歌搜索是他(tā)們一網的出發點所在。尋找信息是消費者使用(yòng)互聯網的首要原因。GWI調研數據顯示,尋找信息同時(shí)也(yě)是造成該用(yòng)戶群體的互聯網使用(yòng)率快(kuài)速下(xià)降的主要原因之一,自(zì)2018年3月以來(lái)下(xià)降了(le)14%。因爲社媒平台往往能(néng)在人們搜索前,就通過大(dà)數據算(suàn)法将人們所需的信息盡數奉上(shàng)。

與此同時(shí),人們分享信息、新聞跟蹤以及浏覽網頁等線上(shàng)行爲的發生頻率也(yě)有所下(xià)降。諸如TikTok這(zhè)樣的社媒平台已經采取了(le)許多線上(shàng)活動,讓上(shàng)述情況獲得進一步改善,重拾互聯網消費者的注意力,也(yě)讓品牌充分發揮創造力。

與此同時(shí),“信息過載”一詞出現(xiàn)在互聯網出現(xiàn)之前便存在。如今看(kàn)來(lái),該詞似乎已成爲互聯網時(shí)代的預言。部分迹象指向了(le)如今的社交媒體。着眼于全球視(shì)角,自(zì)2020年第二季度以來(lái),認爲社交媒體讓他(tā)們産生焦慮的消費者數量增長了(le)11%--同樣,乙世代和(hé)千禧一代的年輕群體仍是這(zhè)一觀點的主要發聲者。

信任問題也(yě)正在成爲一個普遍現(xiàn)象。越來(lái)越少人試圖在購買新産品時(shí),尋找行業專家或其他(tā)人的意見。這(zhè)可能(néng)是爲何人們的在線時(shí)長不見顯著增加一-越來(lái)越多的消費者正在減少他(tā)們在社媒平台的在線時(shí)長,自(zì)2020年第二季度以來(lái)這(zhè)一比例增加了(le)14%。

2017年至2021年期間,GWI觀察到(dào)對(duì)主要新聞消息發布者感到(dào)信任的用(yòng)戶人數大(dà)幅下(xià)降。自(zì)那以後,消費者逐漸失去了(le)了(le)解世界各地動态的興趣,而美(měi)國用(yòng)戶對(duì)媒體的不信任度正在不斷上(shàng)升。

如今,越來(lái)越多的用(yòng)戶表示,他(tā)們在社交媒體上(shàng)看(kàn)到(dào)的新聞比其他(tā)渠道(dào)都要多。錯誤信息是消費者對(duì)社交媒體的主要抱怨點。

正如我們在這(zhè)份報(bào)告中所提到(dào)的,這(zhè)一趨勢的影響範圍之廣令人難以置信。解決這(zhè)一問題對(duì)不同的領域和(hé)企業來(lái)說都是一個挑戰,而解決之道(dào)在于提供稍縱即逝的用(yòng)戶交互體驗。

Snapchat很(hěn)久以前就将此特性作(zuò)爲其服務的一個關鍵指導,現(xiàn)在它已成爲Wordle和(hé)BeRea等平台的重要組成部分。随着用(yòng)戶在線時(shí)間逐步減少,日常的激勵性措施爲互聯網網站(zhàn) (如新聞服務、搜索引擎和(hé)社交媒體等)打開(kāi)了(le)一扇大(dà)門(mén),讓社媒平台在空(kōng)前的注意力經濟中茁壯成長,而非淪爲信任問題的犧牲品。

二、 消費者如何通過社媒平台搜品?

2014年,Susan Philips率先提出了(le)一個革命性的新想法:在不久的将來(lái),人們将不再需要。搜索産品,企業将通過社交媒體找到(dào)目标受衆。

這(zhè)在當時(shí)可能(néng)很(hěn)難想象,畢竟大(dà)多數人都是在谷歌或亞馬遜上(shàng)開(kāi)啓自(zì)己的購物體驗。如果商家想獲得更多的線上(shàng)銷量,需要專注于在産品描述中使用(yòng)更恰當的關鍵詞。

根據谷歌近期公布的數據顯示,近一半的年輕用(yòng)戶會(huì)選擇TikTok或Instagram等社媒平台,而非選擇谷歌地圖或搜索引擎來(lái)尋找信息。

雖然尋找信息仍然是人們上(shàng)網的首要原因,但(dàn)檢索形式卻發生了(le)颠覆。同樣,人們對(duì)研究産品的重視(shì)程度也(yě)有所下(xià)降。自(zì)2020年以來(lái),消費者在購買一件商品前進行研究的人數比例下(xià)降了(le)8%。這(zhè)對(duì)許多線上(shàng)零售商産生了(le)很(hěn)大(dà)影響,他(tā)們現(xiàn)在需要重新考慮通過線上(shàng)渠道(dào)取得成功的方法。

自(zì)2018年以來(lái),尋找靈感作(zuò)爲用(yòng)戶的線上(shàng)需求之一,在需求排名中從(cóng)第9位躍升至第6位,超過了(le)産品研究。谷歌搜索趨勢也(yě)印證了(le)這(zhè)一現(xiàn)象,随着時(shí)間推移,越來(lái)越多的用(yòng)戶通過“Ideas”和(hé)“inspo”等關鍵詞進行線上(shàng)搜索。

這(zhè)種開(kāi)放(fàng)式的浏覽方式既是TikTok的産物,也(yě)是該平台如此受歡迎的原因。16歲-24歲的年輕人也(yě)是該平台的第一批用(yòng)戶,TikTok以其高(gāo)度個性化的算(suàn)法和(hé)豐富的視(shì)覺效果抓住了(le)年輕用(yòng)戶的心。

自(zì)2015年以來(lái),利用(yòng)社媒平台進行産品研究的用(yòng)戶不斷激增。Z世代比嬰兒潮一代更熱愛線購物,對(duì)社群的興趣也(yě)更高(gāo)。因此,吸引年輕用(yòng)戶往往需要引導該群體的好(hǎo)奇心開(kāi)始,而非簡單粗暴地将一系列産品堆到(dào)他(tā)們面前一- TikTok等社媒平台無疑抓住了(le)這(zhè)一精髓。

TikTok正在測試一項新的搜索功能(néng),該功能(néng)可以突出評論中的關鍵詞并将其鏈接到(dào)搜索結果,LinkedIn的最新調整也(yě)爲用(yòng)戶提供了(le)更廣泛的搜索匹配範圍。

自(zì)2020年以來(lái),對(duì)線上(shàng)評論給予信任的西方消費者人數下(xià)降了(le)11%。同時(shí),年輕群體對(duì)線上(shàng)評論的認同度要高(gāo)得多,這(zhè)可能(néng)是因爲他(tā)們更傾向于在博客網站(zhàn)和(hé)視(shì)頻網站(zhàn)上(shàng)尋找産品,而不太依賴傳統的搜索工(gōng)具。

社媒平台的視(shì)覺效果更具有說服力,這(zhè)也(yě)爲電子商務行業奠定了(le)更真實的互動基礎。例如在時(shí)尚行業,消費者可能(néng)會(huì)對(duì)純文(wén)字評論的真實性心存疑慮,尤其是在從(cóng)廉價零售商那裏購買時(shí),人們可能(néng)會(huì)懷疑線上(shàng)商品的真實質量,而這(zhè)也(yě)正是用(yòng)戶生成内容(UGC)所能(néng)體現(xiàn)的真實性互動價值所在,尤其是如今所流行的視(shì)頻内容格式。

41%的Z世代和(hé)千禧世代每隔2-3周就會(huì)進行線上(shàng)購物,而在TikTok的日常用(yòng)戶中,這(zhè)一比例上(shàng)升到(dào)了(le)48%。爲了(le)激勵消費者更快(kuài)地下(xià)單(特别是在通貨膨脹持續肆虐的情況下(xià)),零售商對(duì)用(yòng)戶心智的研究則顯得尤爲重要。

一方面,由于不同年齡層用(yòng)戶的搜索習慣不同,人們消費的動機本身也(yě)存在很(hěn)大(dà)差别。因此,即使越來(lái)越多的人開(kāi)始在平台上(shàng)搜索産品和(hé)服務,營銷人員也(yě)需要根據不同的目标人群調整營銷策略。

另一方面,年輕消費者沖動購買的原因更廣泛,例如簡單快(kuài)速的線上(shàng)結賬流程(34%)和(hé)社媒平台中的“購買”按鈕(21%)是Z世代和(hé)千禧一代消費者所推崇的。

三、全球大(dà)環境對(duì)消費選擇的影響

在全球範圍内,人們的金(jīn)融和(hé)經濟信心開(kāi)始動搖。自(zì)2021年年中以來(lái),比起對(duì)整體大(dà)環境的擔憂,亞太地區(qū)消費者普遍對(duì)自(zì)己的财務狀況更有信心。同時(shí),北美(měi)和(hé)歐洲消費者對(duì)金(jīn)融和(hé)經濟的信心下(xià)降幅度最大(dà),這(zhè)兩大(dà)地區(qū)的民衆信心普遍低(dī)于其他(tā)地區(qū),分别下(xià)降了(le)40%和(hé)24%。

2/3的海外(wài)消費者表示,他(tā)們目前的财務狀況是安全的。但(dàn)在疫情仍存在的大(dà)背景下(xià),許多消費者無疑會(huì)削減開(kāi)支并重新安排支出項目的優先次序,而同在此時(shí)期,金(jīn)融安全的不确定性凸顯,并有可能(néng)進一步波動。

消費者的購物傾向也(yě)發生了(le)改變。從(cóng)全球範圍來(lái)看(kàn),服裝的購買量并沒有大(dà)幅波動。特别是對(duì)于Z世代,該群體的購買傾向與疫情前水(shuǐ)平保持一緻。

GWI美(měi)國市場數據中,輕奢類零售商是增長速度最快(kuài)的零售商之一,Marshalls和(hé)T.JMaxx等零售商的購買量自(zì)2021年年中以來(lái)分别增長了(le)13%和(hé)12%。這(zhè)與谷歌的研究結果也(yě)不謀而合,2022年7月,cheap holidays與designer outlet等關鍵詞搜索量出現(xiàn)激增。

美(měi)妝産品方面,Ulta Beauty在所有相關品類中都打破了(le)其第二季度盈利預期,Coty的化妝品銷售額上(shàng)升了(le)20%。與此同時(shí),塔吉特和(hé)沃爾瑪都在更新其美(měi)妝品類,沃爾瑪推出了(le)更爲實惠的産品專區(qū)--Beauty Finds--消費者可以在這(zhè)裏以低(dī)至3美(měi)元的價格買到(dào)特價商品。

與此同時(shí),年輕女性更傾向于在預算(suàn)有限的情況下(xià)優先購買護膚品和(hé)化妝品。對(duì)于千禧一代的女性而言,美(měi)妝與個護産品分别占據了(le)其預算(suàn)排名的第二位和(hé)第三位。消費者選擇産品和(hé)品牌的意向存在諸多維度,但(dàn)真正讓消費者着迷的是情感上(shàng)的聯系,這(zhè)也(yě)是品牌在宣傳活動中需要不斷強調的。

在經濟低(dī)迷時(shí)期,大(dà)多數品牌在價格上(shàng)的競争越來(lái)越激烈。同時(shí),2/3的海外(wài)消費者認爲生活成本與三個月前相比有所上(shàng)升。那麽随着價格不可避免地上(shàng)漲,品牌如何才能(néng)讓消費者參與其中呢(ne)?

上(shàng)一篇:

全球增長最快(kuài)的電商市場,中國新手賣家的海外(wài)“試驗田”

下(xià)一篇:

國務院常務會(huì)議(yì):促進跨境電商、海外(wài)倉等進一步發展