有限公司")

中國跨境電商企業如何走向資本市場

發布時(shí)間:2022-08-15 來(lái)源: 金(jīn)杜研究院 作(zuò)者:陳倩思 等

跨境電商的基本概念

1.什(shén)麽是跨境電商?

2019年生效實施的《中華人民共和(hé)國電子商務法》(以下(xià)簡稱《電子商務法》)首次明(míng)确界定了(le)“電子商務”和(hé)“電子商務經營者”——前者是指“通過互聯網等信息網絡銷售商品或者提供服務的經營活動”,後者是指“通過互聯網等信息網絡從(cóng)事(shì)銷售商品或者提供服務的經營活動的自(zì)然人、法人和(hé)非法人組織”;同時(shí),規定“電子商務經營者從(cóng)事(shì)跨境電子商務,應當遵守進出口監督管理(lǐ)的法律、行政法規和(hé)國家有關規定”。我們理(lǐ)解,“跨境電商”即跨境電子商務,跨境電商企業即從(cóng)事(shì)跨境電子商務的電子商務經營者。

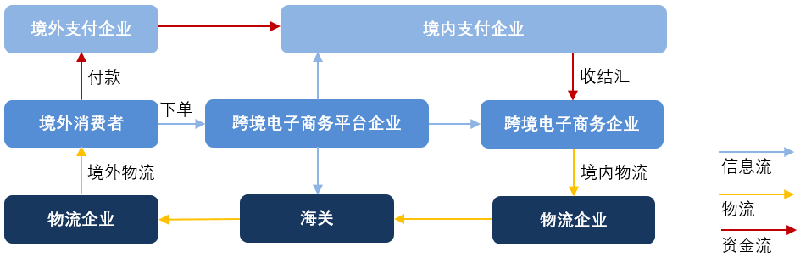

根據《電子商務法》的規定,電子商務經營者包括電子商務平台經營者、平台内經營者以及通過自(zì)建網站(zhàn)、其他(tā)網絡服務銷售商品或者提供服務的電子商務經營者。與《電子商務法》同時(shí)實施的《關于跨境電子商務零售進出口商品有關監管事(shì)宜的公告》(海關總署公告2018年第194号)(以下(xià)簡稱194号文(wén))進一步界定了(le)跨境電商活動中承擔境内法律責任的參與主體,即跨境電子商務企業、跨境電子商務企業境内代理(lǐ)人、跨境電子商務平台企業、支付企業、物流企業及境内(外(wài))消費者。以一次跨境電商出口銷售活動爲例,各主體的參與情況如下(xià):

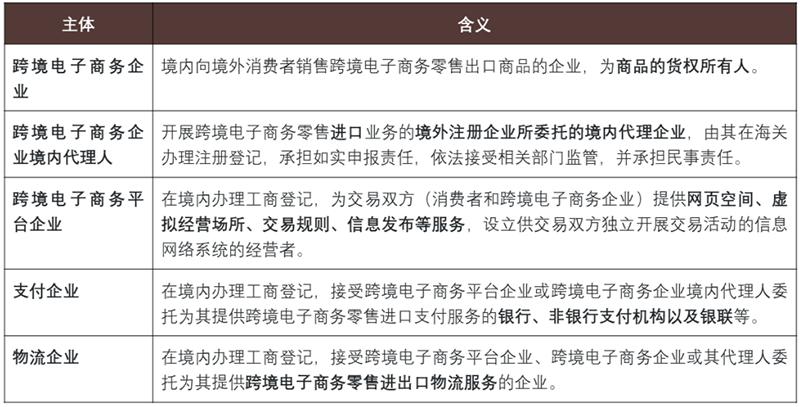

根據194号文(wén),跨境電商活動中相關境内主體的具體含義如下(xià):

2.跨境電商的業務模式

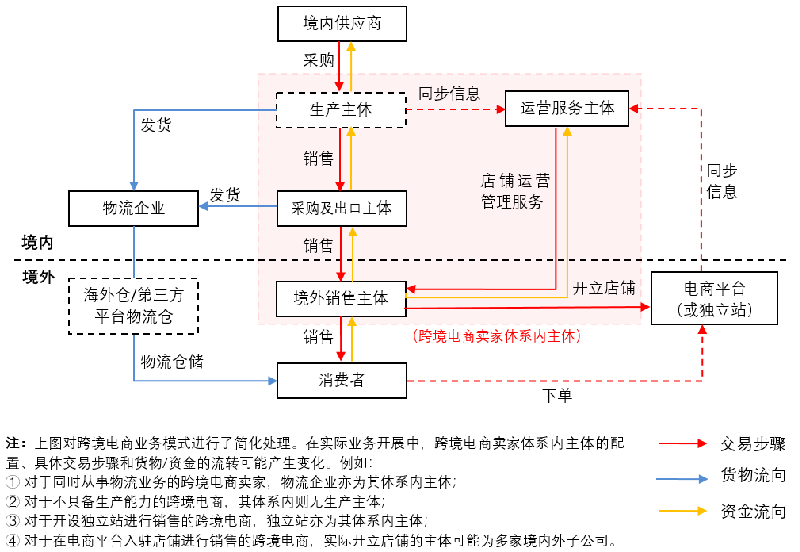

以跨境電商出口銷售活動爲例,根據交易步驟和(hé)貨物、資金(jīn)的流轉方向,其業務模式大(dà)緻如下(xià)圖所示:

實踐中,根據跨境電商貨物運輸方式的不同,可将其業務模式劃分爲直郵模式、海外(wài)倉模式和(hé)第三方平台物流倉模式;根據跨境電商銷售方式的不同,可将其業務模式劃分爲獨立站(zhàn)銷售模式和(hé)第三方電商平台銷售模式。

中國跨境電商企業的資本市場之路

1.中國跨境電商企業的類型

194号文(wén)首次從(cóng)法規層面對(duì)跨境電商活動中各主體的概念做出了(le)界定。實踐中,基于其核心業務類型,跨境電商企業通常分爲跨境電商賣家、跨境電商平台及相關服務提供者:

·跨境電商賣家,即194号文(wén)界定的跨境電子商務企業,是跨境電商活動中貨物的出售者。

·跨境電商平台,即194号文(wén)界定的跨境電子商務平台企業,爲跨境電商賣家提供商品展示、銷售的第三方網絡平台。

·相關服務提供商,包括194号文(wén)界定的支付企業、物流企業、跨境電子商務企業境内代理(lǐ)人,如物流服務商、跨境收款平台、倉儲服務商等。

進一步地,根據銷售活動的商品流向、銷售平台及客戶類别,跨境電商賣家可進一步作(zuò)劃分:

商品流向:跨境進口電商&跨境出口電商

·跨境進口電商,主要爲境内消費者提供進口商品服務,如天貓國際、洋碼頭等均爲知(zhī)名跨境進口電商;

·跨境出口電商,主要向境外(wài)消費者銷售境内生産、采購的商品,系目前活躍在資本市場的跨境電商主力軍。

銷售平台:第三方平台銷售&自(zì)營平台銷售

·第三方平台銷售,跨境電商賣家通過在第三方跨境電商平台上(shàng)開(kāi)立店(diàn)鋪進行銷售,是目前跨境電商賣家的主流銷售模式;

·自(zì)營平台銷售,又稱爲獨立站(zhàn)銷售,即建立第三方跨境電商平台之外(wài)的獨立網站(zhàn),并通過這(zhè)個網站(zhàn)推進自(zì)己的跨境電商業務,相較而言前期成本更高(gāo)、引流難度較大(dà)。

客戶類别:B2B銷售&B2C銷售

·B2B銷售,指主要面對(duì)企業批發銷售商品的跨境電商商業模式;

·B2C銷售,指直接面對(duì)個人消費者零售商品的跨境電商商業模式。

實踐中,跨境電商企業的身份并非單一的,一家企業可能(néng)同時(shí)涉及多種業務類型、業務模式,如跨境電商賣家同時(shí)搭建網站(zhàn)爲其他(tā)賣家提供商品銷售平台,則其同時(shí)兼具跨境電商賣家和(hé)跨境電商平台的身份;部分跨境電商企業亦可能(néng)同時(shí)從(cóng)事(shì)商品進出口服務,爲境内外(wài)消費者提供商品銷售服務。

2.中國跨境電商企業的資本運作(zuò)之路

中國跨境電商的高(gāo)速發展以及對(duì)資金(jīn)的需求,使得大(dà)量中國跨境電商企業在資本市場的道(dào)路上(shàng)愈加活躍,中國跨境電商企業在資本市場的嘗試大(dà)緻經曆過以下(xià)幾個階段:

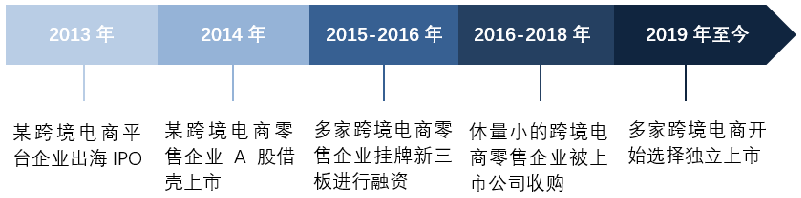

2013年中旬,某跨境電商平台登錄紐交所上(shàng)市,被業界稱爲跨境電商第一股。2014年,某行業龍頭跨境出口零售電商于A股借殼上(shàng)市,爲跨境電商企業資本運作(zuò)帶來(lái)了(le)新方向。2015-2018年,跨境電商行業備受資本市場青睐,衆多跨境電商企業選擇于新三闆挂牌,或通過重大(dà)資産重組方式被A股上(shàng)市公司收購,形成一波“上(shàng)市潮”,且以境内上(shàng)市爲主流選擇。

此後一段時(shí)間内,跨境電商企業“上(shàng)市潮”有所消退,直至2020年,某知(zhī)名消費電子産品跨境電商登錄深交所上(shàng)市,成爲跨境電商企業境内IPO上(shàng)市第一股,再次将該行業拉入資本視(shì)野。2020-2021年,多家跨境電商企業遞交上(shàng)市申報(bào)材料或啓動上(shàng)市計(jì)劃,尋求境内外(wài)上(shàng)市。較之以往,更多跨境電商企業選擇了(le)IPO上(shàng)市方式,境内或香港成爲首選上(shàng)市地。

中國跨境電商企業資本市場之路的重點關注問題

目前,爲中國跨境電商資本市場注入活力的新面孔主要是跨境出口電商及物流服務商等相關服務提供商。就該類企業登陸資本市場,以下(xià)合規事(shì)項建議(yì)重點關注:

1.全球業務帶來(lái)的多法域合規挑戰

如前述,在跨境電商業務鏈條中,生産主體、采購及出口主體、物流企業、倉儲服務商、第三方電商平台及消費者等參與主體可能(néng)位于多個國家、地區(qū),各業務環節也(yě)将面臨不同法域的監管。

全球化的業務特征直接爲跨境電商企業帶來(lái)了(le)多法域下(xià)的合規挑戰,相較于主要經營活動發生在境内的企業,跨境電商企業必須面對(duì)更複雜(zá)、多元的監管體系。也(yě)正基于這(zhè)一特點,跨境電商企業在申請(qǐng)上(shàng)市過程中,爲說明(míng)其境外(wài)子公司和(hé)跨境業務的合規性,通常需要聘請(qǐng)所涉各法域的律所進行相應核查并發表意見。尤其對(duì)于後文(wén)将分析的稅務合規、海關監管、外(wài)彙收支合規及轉移定價安排等問題,可能(néng)同時(shí)涉及境内外(wài)多法域的規則及監管,需予以特别關注。

2.複合業務的多資質要求

對(duì)跨境電商行業而言,其境内外(wài)生産經營活動均需根據當地規定相應取得資質、許可及認證,較常涉及的業務資質包括:

(1)從(cóng)事(shì)産品進出口活動所需的資質許可

(2)境内外(wài)物流活動所需的資質許可

如跨境電商企業存在自(zì)營物流,則其還應持有從(cóng)事(shì)物流活動相關的資質許可。根據其運輸方式及運輸業務特點,可能(néng)包括《快(kuài)遞業務經營許可證》《道(dào)路運輸經營許可證》《公共航空(kōng)運輸企業經營許可證》等;如跨境電商企業系委托第三方物流企業完成貨物運輸,則受托的物流企業亦應具備相應資質。此外(wài),在國際物流活動中,因涉及事(shì)項繁雜(zá)、環節多,部分發貨人還可能(néng)委托貨運代理(lǐ)企業對(duì)具體運輸事(shì)務進行安排,則作(zuò)爲受托方貨運代理(lǐ)企業應當系根據《國際貨運代理(lǐ)企業備案(暫行)辦法》在商務主管部門(mén)完成備案的國際貨物運輸代理(lǐ)企業。

(3)境内外(wài)生産銷售活動涉及的資質、許可及認證

對(duì)于産品的生産、銷售活動,視(shì)其具體适用(yòng)情況,跨境電商企業應按相關法規取得所需的資質、許可及認證。需強調的是,由于跨境電商企業産品出口至世界各國家或地區(qū),不同地區(qū)對(duì)于同一産品适用(yòng)的強制性産品認證标準、産品注冊證書可能(néng)不同,市場準入要求和(hé)行業規範可能(néng)存在差異,跨境電商企業應格外(wài)注意出口産品在當地的合規性,避免因不符合當地的相關标準或規範而被當地政府機關或行業協會(huì)處以處罰或提起訴訟。

(4)從(cóng)事(shì)線上(shàng)交易活動涉及的資質許可

跨境電商企業通過互聯網從(cóng)事(shì)交易活動、向消費者提供商品,視(shì)其具體業務情況,可能(néng)涉及電子商務行業中常見的增值電信業務經營許可證、支付業務許可證等資質:

a.增值電信業務經營許可證

根據《互聯網信息服務管理(lǐ)辦法》的相關規定,從(cóng)事(shì)經營性互聯網信息服務,應當取得互聯網信息服務增值電信業務經營許可證(以下(xià)簡稱ICP牌照)。

·運營第三方平台:對(duì)于跨境電商平台而言,其爲賣家企業提供平台服務,則通常需取得ICP牌照。但(dàn)如平台運營主體爲境外(wài)主體、且服務器搭建在境外(wài),則不屬于《互聯網信息服務管理(lǐ)辦法》規定的在我國境内從(cóng)事(shì)互聯網信息服務活動情形,而不涉及ICP牌照問題,但(dàn)應符合運營主體及服務器所在國家、地區(qū)的法律規定及取得相關規定所要求的資質(如有)。

·通過自(zì)建獨立站(zhàn)進行銷售:如跨境電商賣家自(zì)建獨立站(zhàn),通過自(zì)有網絡平台銷售自(zì)有商品,則其線上(shàng)銷售行爲屬于線下(xià)銷售的延伸,不涉及互聯網信息服務,無需取得ICP牌照。但(dàn)應注意的是,如獨立站(zhàn)爲其他(tā)賣家提供了(le)平台服務,該獨立站(zhàn)已具有了(le)第三方平台性質,則應按前文(wén)“運營第三方平台”處理(lǐ)。

·通過第三方平台進行銷售:如跨境電商賣家并未自(zì)建獨立站(zhàn),而是通過入駐第三方平台開(kāi)設店(diàn)鋪進行商品銷售,其亦無需取得ICP牌照。

b.支付業務許可證

根據《非金(jīn)融機構支付服務管理(lǐ)辦法》的規定[2],非金(jīn)融機構提供支付服務,應當依據取得《支付業務許可證》(以下(xià)簡稱第三方支付牌照),成爲支付機構。

·運營第三方平台:對(duì)于跨境電商平台,如其平台僅存在銀行及第三方支付機構的交易結算(suàn)方式,則通常不涉及跨境電商企業自(zì)身的第三方支付牌照問題;反之,如其爲平台的賣家、消費者提供了(le)第三方支付服務,則其通常應當取得該牌照,除非提供該服務的主體位于境外(wài)(但(dàn)亦應符合相關境外(wài)法律規定)。

·通過自(zì)建獨立站(zhàn)進行銷售:對(duì)于自(zì)建獨立站(zhàn)的跨境電商賣家,如其爲消費者提供儲值服務,即消費者在獨立站(zhàn)上(shàng)儲值後,以儲值卡内餘額采購獨立站(zhàn)内的自(zì)營商品。該等儲值服務不屬于第三方支付服務,無需取得第三方支付牌照。但(dàn)企業應當根據《單用(yòng)途商業預付卡管理(lǐ)辦法》等相關規定在商務主管部門(mén)辦理(lǐ)備案登記,取得單用(yòng)途商業服務卡發卡企業備案登記證。應注意的是,在獨立站(zhàn)爲其他(tā)賣家提供平台服務,即兼具第三方平台性質的情形下(xià),如儲值卡可購買站(zhàn)内的其他(tā)賣家商品,則将被視(shì)爲第三方支付服務,應按上(shàng)文(wén)“運營第三方平台”的相關分析處理(lǐ)。

3.跨境貿易特色的專項問題及風(fēng)險

(1)稅務合規事(shì)宜

跨境電商交易涉及的主要稅項包括:①因境内企業确認收入産生的境内企業所得稅;②境内企業因銷售貨物需繳納的增值稅(及于商品出口時(shí)辦理(lǐ)增值稅“免、退”手續);③因境外(wài)子公司發生銷售收入産生的所得稅;④跨境電商企業在境外(wài)銷售貨物給當地消費者,根據銷售地要求需繳納的間接稅,如美(měi)國的銷售稅、日本的消費稅、歐盟地區(qū)的增值稅等。

因跨境電商企業的涉稅行爲多樣、稅務問題複雜(zá),在申請(qǐng)上(shàng)市過程中,稅務合規證明(míng)、律所法律意見書通常爲必備文(wén)件,在特定情形下(xià),可能(néng)還需由中介機構實地走訪當地稅務機關,并可能(néng)需就部分事(shì)宜出具專項備忘錄。以境外(wài)間接稅爲例,各國家、地區(qū)對(duì)于間接稅的規定差别較大(dà),且受電子商務行業快(kuài)速發展等因素影響,近年許多國家、地區(qū)對(duì)其間接稅規則進行了(le)修改,可能(néng)導緻跨境電商企業需就其間接稅納稅情況進行調整。在該情況下(xià),跨境電商企業應當及時(shí)與當地主管稅務機關溝通并按要求調整,同時(shí)也(yě)建議(yì)取得律師或稅務師的專業意見以确認合規情況。

(2)海關監管合規事(shì)宜

跨境貿易的另一合規要點是商品進出口涉及的海關監管要求。跨境銷售的商品裝船(chuán)出境前需按我國海關管理(lǐ)制度辦理(lǐ)報(bào)關手續,到(dào)達目的港入境時(shí)亦需按當地制度辦理(lǐ)清關手續。

就出境報(bào)關端而言,鑒于跨境電商貨物出境具有多品類、高(gāo)頻次、小(xiǎo)批量等特點,《關于開(kāi)展跨境電子商務企業對(duì)企業出口監管試點的公告》《關于增列海關監管方式代碼的公告》等規定爲跨境電商企業提供了(le)比一般貿易模式(0110代碼)更爲便捷的出口報(bào)關模式,即“9610跨境貿易電子商務”“9710跨境電商B2B直接出口”“9810跨境電商出口海外(wài)倉”及“1210特殊區(qū)域出口”模式。跨境電商企業可根據其銷售方式、貨物流轉路徑及出口報(bào)關主體所在地等實際情況選取報(bào)關模式、确定報(bào)關主體,并依法向海關提交報(bào)關單等通關材料。就入境清關端而言,跨境電商企業需根據目的地國家、地區(qū)的相關政策,由當地子公司或委托第三方作(zuò)爲清關主體,按要求辦理(lǐ)清關手續并繳納關稅。

(3)貿易摩擦對(duì)外(wài)銷的影響

跨境電商企業的營業收入和(hé)利潤絕大(dà)多數來(lái)自(zì)境外(wài)銷售,在國際貿易摩擦不斷、中美(měi)貿易戰長期化的背景下(xià),産品價格、産品銷量、銷售模式、業務增量所受到(dào)或可能(néng)受到(dào)貿易摩擦的影響亦爲上(shàng)市審核常關注的問題。

以中美(měi)貿易戰爲例,2018年6月美(měi)國發布第一批500億美(měi)元商品加征關稅清單,此後又于同年7月及2019年8月分别擴大(dà)加征關稅商品範圍到(dào)2000億美(měi)元清單、3000億美(měi)元清單,對(duì)我國電信設備、3C産品、農(nóng)産品、輕工(gōng)業産品等商品的出口産生巨大(dà)影響。盡管經過多輪談判,中美(měi)貿易戰目前已趨于緩和(hé),部分産品關稅有所下(xià)降,但(dàn)仍對(duì)相關産品的境外(wài)銷售産生重要影響。企業在上(shàng)市審核中需結合主要産品類型、主要出口國的貿易政策、境外(wài)收入地區(qū)分布情況等,分析說明(míng)貿易摩擦是否對(duì)企業業務産生較大(dà)影響,并視(shì)情況在招股說明(míng)書中披露貿易摩擦的相關風(fēng)險。

4.跨境收付相關的合規要點

(1)外(wài)彙合規事(shì)宜

跨境電商企業的跨境銷售日常業務活動涉及貨物貿易及服務貿易結彙事(shì)項。如前文(wén)業務模式圖所示,境内子公司采購貨物後将其集中出口銷售給境外(wài)子公司,該境内子公司作(zuò)爲貨物出口主體,需就其從(cóng)境外(wài)收回的出口貨款辦理(lǐ)貨物貿易收彙結彙手續。辦理(lǐ)貨物貿易結彙的子公司應當先根據《貨物貿易外(wài)彙管理(lǐ)指引》《貨物貿易外(wài)彙管理(lǐ)指引實施細則》等相關規定辦理(lǐ)貨物貿易外(wài)彙收支企業名錄登記手續,并依法在具有經營外(wài)彙業務資質的銀行開(kāi)立外(wài)彙賬戶、辦理(lǐ)出口收彙及結算(suàn)手續。

此外(wài),部分境内子公司爲境外(wài)子公司提供線上(shàng)店(diàn)鋪運營管理(lǐ)服務并因此形成服務貿易外(wài)彙收入,提供相關服務的境内子公司應根據《經常項目外(wài)彙業務指引(2020年版)》等相關規定依法在具有經營外(wài)彙業務資質的銀行辦理(lǐ)結彙手續。

除通過銀行辦理(lǐ)貨物貿易結彙或服務貿易結彙外(wài),根據《國家外(wài)彙管理(lǐ)局關于印發<支付機構外(wài)彙業務管理(lǐ)辦法>的通知(zhī)》《經常項目外(wài)彙業務指引(2020年版)》等相關規定,跨境電商企業亦可通過持有《支付業務許可證》并具有外(wài)彙業務資質的第三方支付機構辦理(lǐ)收結彙手續。

(2)轉移定價安排

轉移定價是跨國公司常用(yòng)的國際資金(jīn)調度管理(lǐ)方式。就跨境電商行業而言,境内公司通常将其在境内生産、采購的商品集中出售給一家境外(wài)子公司,再根據境外(wài)各地市場需求,銷售給各地中轉子公司或直接銷售給終端用(yòng)戶,前述銷售流轉過程中通常存在轉移定價情形。

由于轉移定價的雙方均爲跨境電商企業内部子公司,交易定價并非通過市場競争形成,跨境電商企業是否将轉移定價安排作(zuò)爲其逃避稅收監管、不合理(lǐ)轉移利潤的手段,是否因此面臨稅務處罰風(fēng)險即成爲監管重點關注事(shì)項之一。IPO過程中,需要對(duì)跨境電商企業轉移定價中的定價政策、利潤分配情況、相關主體的職能(néng)及風(fēng)險定位等進行詳細核查。轉移定價的核心合規問題體現(xiàn)在兩方面:

a.轉移定價政策是否符合獨立交易原則

根據《企業所得稅法(2018修正)》第四章、《企業所得稅法實施條例》第六章、《稅收征收管理(lǐ)法(2015修正)》第三十六條的規定,企業與其關聯方之間的往來(lái)應當符合獨立交易原則,即應當按照與非關聯企業之間公平成交價格和(hé)營業常規确定在關聯往來(lái)中的交易條件(如定價、利潤等)。如企業違反獨立交易原則發生往來(lái),因此減少其應稅的收入或者所得額的,稅務機關有權合理(lǐ)對(duì)企業應稅所得進行調整。

在跨境電商的銷售流轉鏈中,中國境内公司與其中國境外(wài)公司之間的轉移定價應當符合上(shàng)述法規相關規定,其定價政策如果違反獨立交易原則,則可能(néng)被稅收監管機構認定爲規避稅收、存在構成稅收違法違規的風(fēng)險。對(duì)于發生在中國境外(wài)主體之間的定價轉移,亦應當符合當地關于轉移定價的稅收政策及實踐。

此外(wài),根據中國相關法律規定,跨境電商企業在向稅務機關報(bào)送年度企業所得稅納稅申報(bào)表時(shí),應當就其與關聯方之間的轉移定價如實進行關聯申報(bào),按規定将相關資料提交稅務主管機關進行審查、備案。

b.轉移定價安排是否具有商業合理(lǐ)性

跨境電商企業轉移定價的另一核查要點是該等安排是否具有商業合理(lǐ)性。具體來(lái)說,在判斷時(shí),需将各主體所參與的交易節點延伸至整個交易鏈條整體來(lái)分析,梳理(lǐ)該過程中各主體執行的功能(néng)、承擔的經濟風(fēng)險及創造的價值大(dà)小(xiǎo),據此明(míng)确各主體在交易鏈條中的價值貢獻程度。如各主體享受的利潤水(shuǐ)平與價值貢獻程度具備正相關性,則通常可認爲各主體間的轉移定價與其價值貢獻情況一緻,符合商業邏輯,不存在通過定價轉移調節收入、規避稅收征管的情形。

基于跨境電商的行業特征,轉移定價在行業中具備普遍性,通常而言,境内跨境電商企業會(huì)确定一家或幾家主體承擔集中采購職能(néng),再轉售給其他(tā)境外(wài)主體或直接提供給終端消費者,這(zhè)一做法有利于實現(xiàn)貨物、資金(jīn)在集團内部的集中調撥、規劃使用(yòng),降低(dī)管理(lǐ)成本,具備商業合理(lǐ)性。由于跨境電商企業的價值鏈分配主要集中在承擔了(le)運營、管理(lǐ)、研發設計(jì)等多項重要職能(néng)的境内企業之上(shàng),因此,相關案例中轉移定價的利潤分配通常亦集中于境内企業,境外(wài)子公司多數系作(zuò)爲倉儲、客戶及運輸等輔助功能(néng)的功能(néng)主體,故在利潤分配時(shí)也(yě)僅獲得少部分。該等定價轉移安排系基于跨境電商的實際商業安排作(zuò)出,實踐中也(yě)更容易獲得稅務部門(mén)、證券監管機構的認同。

5.線上(shàng)交易相關的突出問題

(1) “刷單”“刷評”合規風(fēng)險

“刷單”通常是指以虛構的方式提高(gāo)銷量以及商家信譽,但(dàn)無實際購買的行爲,通常包括通過自(zì)身或委托第三方在線上(shàng)銷售平台進行寄發空(kōng)包裹、虛構快(kuài)遞單号、利用(yòng)真實快(kuài)遞單号等方式虛構交易、提升信譽等行爲;“刷評”通常是指電子商務經營者在線上(shàng)銷售商品或服務時(shí)編造用(yòng)戶評價的行爲。

基于銷售平台的推薦算(suàn)法機制,“刷單刷評”能(néng)提升店(diàn)鋪産品在浏覽界面的位次,增加産品及店(diàn)鋪的“曝光率”,增加好(hǎo)評數量亦能(néng)促進消費、提升銷量。由于“刷單刷評”在電子商務行業中的普遍性,其往往成爲監管機構在審核中的重點關注問題。對(duì)于跨境電商而言,此類行爲帶來(lái)的主要合規風(fēng)險如下(xià):

a. 刷單刷評産生虛假訂單,存在被認定爲偷稅的風(fēng)險

同時(shí),由于“刷單刷評”模拟正常訂單流程,并非真實交易,刷單銷售金(jīn)額不會(huì)反映在企業的會(huì)計(jì)賬簿上(shàng),但(dàn)是企業自(zì)身無法修改網購平台的銷售記錄,因此在稅務檢查中,稅務機關一旦發現(xiàn)平台銷售數量和(hé)金(jīn)額與會(huì)計(jì)賬簿記錄不一緻,必然會(huì)懷疑企業存在隐瞞收入的行爲,存在被稅務機關認定爲偷稅、進而被追繳稅款、滞納金(jīn),并處50%以上(shàng)五倍以下(xià)罰款的風(fēng)險;更有甚者,如被認定爲《刑法》中的偷稅漏稅罪,則面臨承擔刑事(shì)責任的風(fēng)險。

有部分企業爲消除刷單被認定爲偷稅的風(fēng)險,主動将虛構交易金(jīn)額作(zuò)爲應稅收入并相應申報(bào)繳納增值稅和(hé)企業所得稅,同時(shí)此類交易一律不開(kāi)具增值稅發票。根據《稅收征收管理(lǐ)法》第六十四條[3]的規定,該等行爲可能(néng)被認定爲編造虛假計(jì)稅依據,存在被稅務機關責令限期改正,并處罰款的風(fēng)險。

b. 違反第三方平台制度及銷售地法律

跨境電商企業入駐的第三方平台通常會(huì)制定賣家行爲準則,絕大(dà)多數第三方平台制度中會(huì)明(míng)确賣家不得有“操縱評論”“操縱排名”“進行虛假交易”等行爲,并規定了(le)違反相關規定的處罰處理(lǐ),如扣除店(diàn)鋪積分、下(xià)架涉事(shì)商品甚至關閉店(diàn)鋪。因此,審核中通常亦會(huì)關注跨境電商企業是否存在違反第三方平台制度的銷售行爲,是否因此可能(néng)受到(dào)平台處理(lǐ),影響其業務運營。

此外(wài),境内電商企業在境内的“刷單刷評”行爲存在違反《反不正當競争法》《消費者權益保護法》而被認定爲不正當競争行爲的風(fēng)險;與之類似,跨境電商企業的“刷單刷評”行爲亦存在違反銷售地不正當競争、消費者保護相關法律法規而受到(dào)處罰的風(fēng)險,實踐中需結合當地法律法規具體進行判斷。

鑒于刷單刷評存在上(shàng)述合規風(fēng)險,IPO問詢時(shí)通常會(huì)要求企業說明(míng)是否存在“刷單刷評”,其具體運作(zuò)模式、涉及的資金(jīn)循環過程、對(duì)企業業績的影響大(dà)小(xiǎo)、是否因此受到(dào)第三方平台或行政主管部門(mén)處罰;是否因此産生訴訟或糾紛。參考相關案例,跨境電商企業就其報(bào)告期内刷單刷評的解決方案通常包括:

·加強企業内控,停止刷單刷評這(zhè)類不合規的營銷行爲(如有),制定禁止刷單刷評的相關内控制度,并确認相關制度得到(dào)落實;在日常經營中加強對(duì)發貨流程的管理(lǐ)。對(duì)于報(bào)告期内已有刷單行爲的,不确認相關訂單産生的銷售收入,向投資者披露真實業績及利潤情況;

·核查企業報(bào)告期内是否存在因刷單刷評受到(dào)市場監督管理(lǐ)管理(lǐ)部門(mén)、稅務主管部門(mén)等主管部門(mén)作(zuò)出的行政處罰,取得關于企業經營合規性的證明(míng)文(wén)件,說明(míng)企業報(bào)告期内不存重大(dà)違法違規;

·與主要合作(zuò)的電商平台進行訪談、書面調查,了(le)解企業報(bào)告期内是否存在違反平台制度的行爲、是否完成整改,取得電商平台出具的書面确認文(wén)件。

實踐中,中介機構需要通過IT審計(jì)、高(gāo)頻客戶核查、穿行測試、查閱企業内控制度、訪談主要合作(zuò)的電商平台、資金(jīn)流水(shuǐ)核查等多種方式對(duì)企業銷售收入的真實、合理(lǐ)性進行核查,确認是否存在刷單刷評等不合規線上(shàng)交易行爲。

(2) 用(yòng)戶信息及數據安全

2021年是我國個人信息和(hé)數據安全保護規範的新起點,《數據安全法》《個人信息保護法》等數據合規相關法規均于當年頒布并實施,就企業收集、儲存、使用(yòng)、加工(gōng)、傳輸個人信息等行爲提出了(le)規範要求,明(míng)确了(le)個人在個人信息處理(lǐ)活動中享有的權利及個人信息處理(lǐ)者的義務。對(duì)于跨境電商而言,其在銷售過程中通常可獲得個人用(yòng)戶的姓名、收貨地址、聯系電話(huà)或電子郵箱等訂單信息,企業應當遵循“最小(xiǎo)必要”“告知(zhī)同意”原則,在相關法律法規搭建的合規範圍内獲取、使用(yòng)個人信息。

此外(wài),2022年2月15日生效的《網絡安全審查辦法》(以下(xià)簡稱《辦法》)更是明(míng)确建立了(le)網絡/數據安全審查制度,網絡/數據安全審查包括主動申報(bào)審查及被動審查兩種情形。對(duì)于掌握超過100萬用(yòng)戶個人信息的網絡平台運營者赴國外(wài)上(shàng)市的,必須主動向網絡安全審查辦公室申報(bào)網絡安全審查。這(zhè)一規定對(duì)電子商務平台經營者的上(shàng)市活動産生了(le)重要影響,對(duì)于跨境電商而言,如其并未設立自(zì)己的運營平台,則不屬于《辦法》規定的必須主動申報(bào)審查的網絡平台運營者;如其設立自(zì)己的運營平台,由于其平台可能(néng)系由境外(wài)主體在境外(wài)搭建,掌握的用(yòng)戶個人信息亦可能(néng)主要爲境外(wài)用(yòng)戶,此時(shí)是否屬于《辦法》規定的主動申報(bào)審查範圍則有待讨論。目前,尚未生效的《網絡數據安全管理(lǐ)條例(征求意見稿)》(以下(xià)簡稱《條例》)對(duì)網絡安全審查制度作(zuò)出了(le)進一步細化,《條例》第二條[4]明(míng)确的規範行爲包括在我國境内利用(yòng)網絡開(kāi)展數據處理(lǐ)活動,以及爲向境内提供産品或服務之目的等情形下(xià),在我國境外(wài)處理(lǐ)我國境内個人和(hé)組織數據的活動。因此,我們傾向于認爲此處“個人信息”應指我國公民的個人信息,如跨境電商掌握超過100萬我國用(yòng)戶個人信息,無論其運營平台、運營主體在境内或境外(wài),均屬于應當主動申報(bào)審查的情形。從(cóng)《數據安全法》《辦法》等網絡/數據安全相關法規立法目的來(lái)看(kàn),我們傾向于認爲相關規則系爲保護我國國家數據安全及我國公民的個人信息,跨境電商的經營活動是否落入其約束範圍,應根據其獲取的信息内容從(cóng)實質角度判斷。

就其在境外(wài)的業務開(kāi)展而言,許多國家及地區(qū)對(duì)于數據安全及個人信息保護的立法比我們起步更早,相關規則可能(néng)也(yě)更爲全面和(hé)嚴格,企業亦需遵守當地規則開(kāi)展活動,避免因此産生處罰或糾紛。

目前,數據安全及個人信息保護整體趨于嚴格,爲保證相關活動合規性,避免因此對(duì)企業資本運作(zuò)産生障礙,建議(yì)企業内部應當設置保障網絡安全的職能(néng)部門(mén)、建立相關内部管理(lǐ)制度,加強員工(gōng)數據安全保護意識;并在必要時(shí)盡早聘請(qǐng)專業中介機構協助企業完成數據合規建設。

結語

從(cóng)2013年第一家跨境電商企業上(shàng)市,到(dào)今天跨境電商已爲我國帶來(lái)近兩萬億的進出口規模,這(zhè)一行業經過十餘年的發展,已經成爲國内國際雙循環的重要橋梁,成爲“中國制造”走向世界舞台的重要通道(dào)。曾經“粗放(fàng)式”的經營策略或已不能(néng)爲企業在這(zhè)一行業長期發展帶來(lái)持續動力,重視(shì)合規運營、實現(xiàn)精細化運作(zuò)或許才是企業長遠發展的更佳路徑。

2021年是中國加入世界貿易組織20周年,如何發展更高(gāo)層次的開(kāi)放(fàng)型經濟,推動形成全面開(kāi)放(fàng)新格局,是所有人共同對(duì)面的時(shí)代命題。值此背景,抓住疫情等因素對(duì)于零售行業線上(shàng)化的刺激作(zuò)用(yòng),借助跨境電商政策紅(hóng)利的東風(fēng),在保證商業發展的同時(shí)在專業中介機構的幫助下(xià)推動自(zì)身運營規範化、優質化,不僅是跨境電商企業實現(xiàn)資本運作(zuò)、推動企業發展的選擇,也(yě)是其作(zuò)爲“中國制造”的一員,對(duì)于高(gāo)層次開(kāi)放(fàng)型經濟發展這(zhè)一時(shí)代命題的回答(dá)。

本文(wén)主要分析了(le)中國跨境電商企業在資本市場運作(zuò)中可重點關注的合規問題,之後我們将持續關注跨境電商行業,以期爲跨境電子商務生态的資本運作(zuò)提供更多參考建議(yì)。