有限公司")

跨境電商的機會(huì)在哪裏?

發布時(shí)間:2022-07-15 來(lái)源:36氪 作(zuò)者:36氪

寫在開(kāi)頭:作(zuò)者自(zì)述

越看(kàn)跨境,越喜歡這(zhè)個賽道(dào),跨境出海是一個小(xiǎo)圈子,圈内的人們喜歡交流分享,一起去海外(wài)市場淘金(jīn)。本文(wén)來(lái)源于我對(duì)于行業本身的思考和(hé)行業研究。

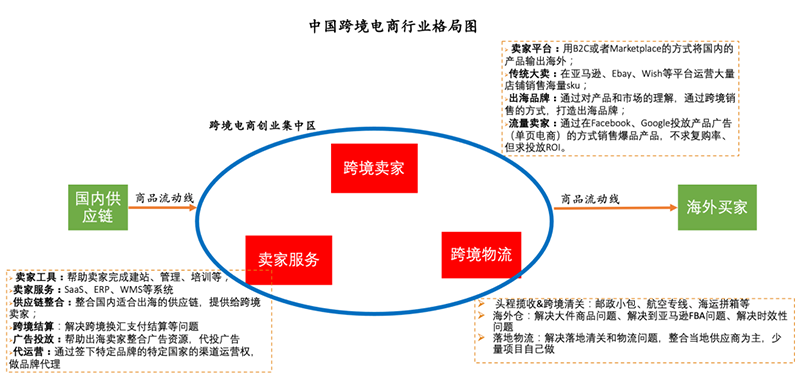

跨境電商在我眼中無外(wài)乎三件事(shì)兒:商流、物流、賣家服務(物流也(yě)是服務但(dàn)是因爲足夠大(dà)單獨計(jì)算(suàn)),這(zhè)三個賽道(dào)都處于資本的風(fēng)口位置。本文(wén)以商流爲主體,闡述一下(xià)我個人的觀點,希望大(dà)家批評指正。

1. 已有市場分析(資料來(lái)源于訪談和(hé)公開(kāi)數據整理(lǐ))

· 過去幾年内中國跨境電商行業的快(kuài)速發展爲中國企業積累了(le)跨境出海電商的寶貴經驗,爲其抓住此次歐美(měi)發達國家需求端釋放(fàng)的重大(dà)機遇奠定了(le)堅實的基礎:

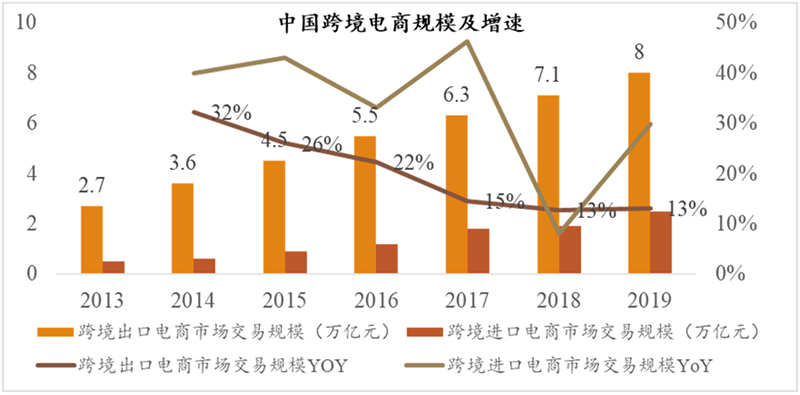

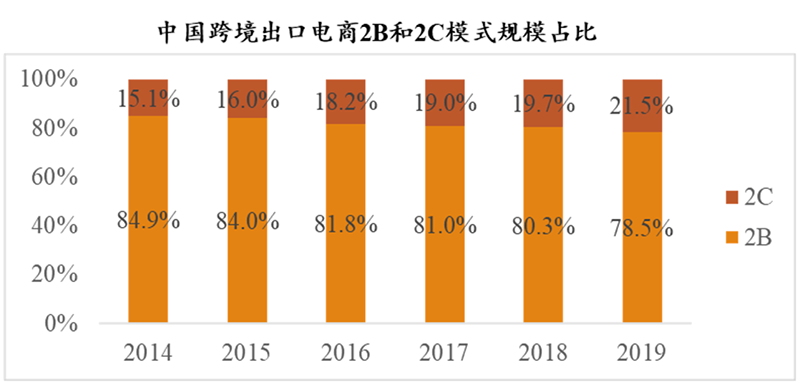

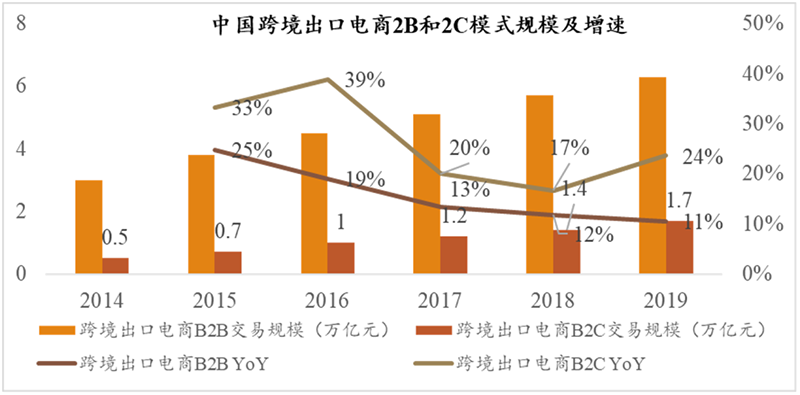

2019年中國跨境電商交易規模達10.5萬億元,其中出口占比76.5%,即2019年中國跨境出口電商市場規模約8萬億,增速13.1%;出口電商按模式看(kàn),2019年 2C 模式交易規模1.7萬億元,占出口電商總額的21.5%,增速23.6%。與 2B 模式相比,雖然 2C 目前占比較低(dī)但(dàn)在逐漸提高(gāo) 。

· 在疫情前我國跨境電商出海目的地即爲此次疫情重災區(qū)—歐美(měi)發達國家:

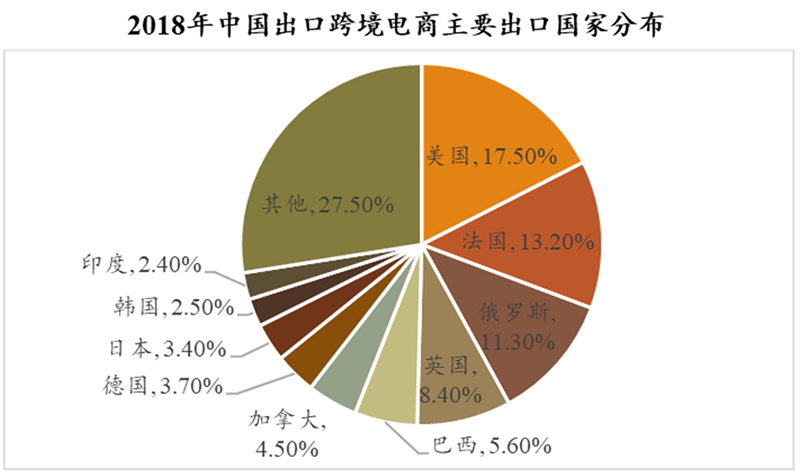

中國出海目的地主要是歐美(měi)、中東及北非、日韓、南非、印度、東南亞這(zhè)六大(dà)區(qū)域,其中美(měi)國爲我國第一大(dà)跨境電商出口國,占比17.5%,法國、英國等發達國家占總額的絕對(duì)多數;(俄羅斯是速賣通的大(dà)本營)根據天貓海外(wài)市場銷售數據,從(cóng)消費頻次看(kàn),東南亞、北美(měi)、澳洲最高(gāo),從(cóng)客單價看(kàn),北美(měi)與澳洲最高(gāo)。

疫情之後,發達國家的 Pre-pay 的市場的跨境電商,因爲突如其來(lái)的電商滲透率的提升而獲益,我們看(kàn)到(dào)諸多跨境電商創業公司去年業績都有飛(fēi)速的增長。

· 中國賣家的跨境電商模式相對(duì)于其他(tā)國家更成熟,且更願意在歐美(měi)發達國家配合做本土化:

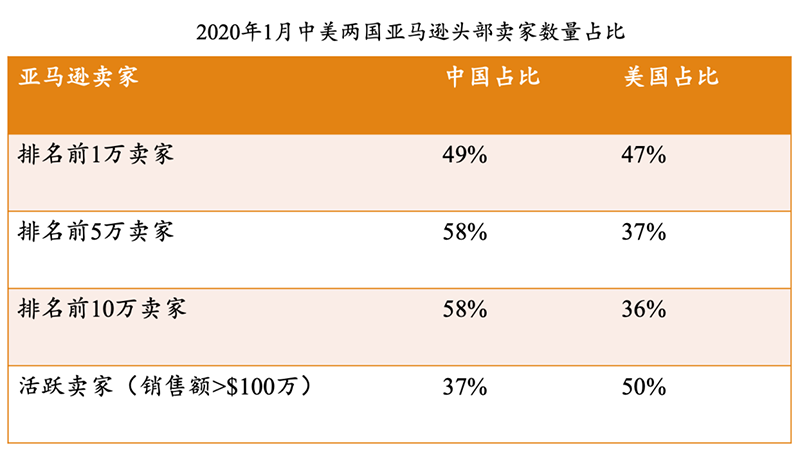

以美(měi)國最大(dà)的電商平台亞馬遜爲例,美(měi)國亞馬遜市場 Top seller 的中國賣家95%使用(yòng) FBA,其他(tā)國家賣家隻有接近65%使用(yòng) FBA,這(zhè)決定了(le)終端物流效率,同時(shí)也(yě)影響了(le)店(diàn)鋪排名,所以中國賣家在亞馬遜排名前1萬的賣家中可以取得49%的占比。而海外(wài)其他(tā)平台諸如中東的 NOON、南美(měi)的美(měi)客多從(cóng)19年開(kāi)始都開(kāi)始在國内進行招商工(gōng)作(zuò)吸引中國賣家。

· 中國供應鏈優勢:中國賣家大(dà)多數來(lái)自(zì)珠三角、長三角,具備低(dī)成本、高(gāo)效率、柔性供應鏈優勢

中國憑借低(dī)成本、高(gāo)效率的制造業優勢成爲了(le)“世界工(gōng)廠(chǎng)”,尤其是制造業發達的珠三角、長三角地帶。近些(xiē)年,賣家地理(lǐ)分布由珠三角、長三角不斷拓展,向内陸延伸,覆蓋更多的産業帶。

中國賣家對(duì)海外(wài)環境與消費者需求變化的快(kuài)速響應能(néng)力不斷升級,能(néng)夠快(kuài)速識别全球消費趨勢走向并靈活調整選品策略,形成了(le)柔性供應鏈優勢。如新冠疫情期間,中國賣家能(néng)夠很(hěn)快(kuài)響應疫情帶來(lái)的新需求,以柔性供應鏈滿足全球消費者的醫(yī)療防護、個護健康、家居與廚房用(yòng)品等新需求。

此外(wài),中國制造業的優勢不僅僅是在性價比和(hé)産能(néng)上(shàng),在很(hěn)多品類的研發上(shàng),中國也(yě)已經有了(le)自(zì)己的絕對(duì)優勢:以工(gōng)場參與投資的母嬰出海品牌 Hibobi 爲例,中國在母嬰産品的布料研發、紙(zhǐ)尿褲的研發和(hé)生産能(néng)力都處在世界絕對(duì)領先水(shuǐ)平,同樣的還有消費電子領域。

· 疫情後,中國産能(néng)恢複良好(hǎo),20年年中已經恢複到(dào)19年高(gāo)點水(shuǐ)平,而東南亞其他(tā)“産業競争”國家恢複速度較慢(除了(le)越南)

2. 市場究竟發生了(le)什(shén)麽變化

· 中、短期利好(hǎo)

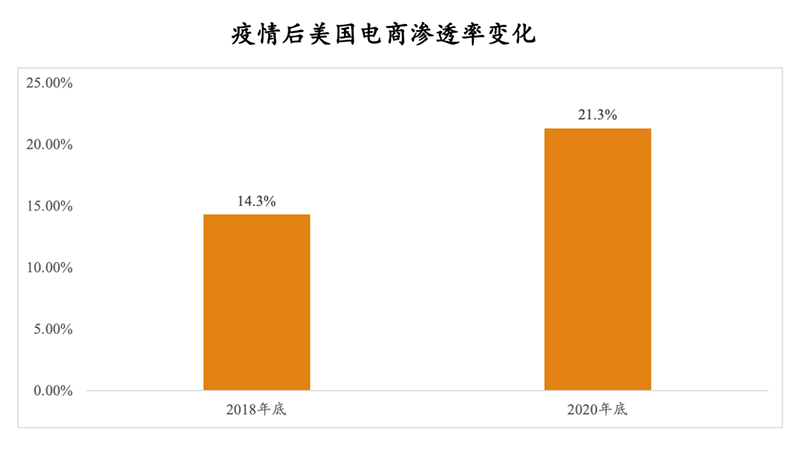

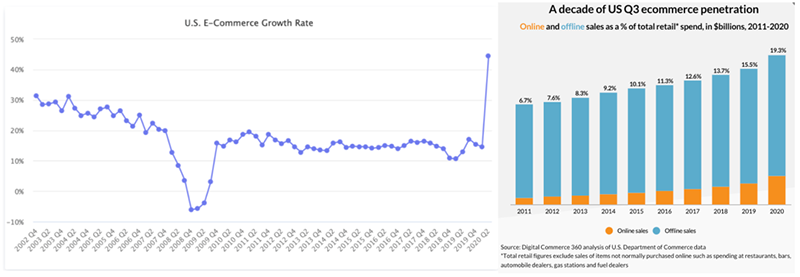

COVID-19 疫情徹底改變了(le)美(měi)國電商原有的發展路徑,線下(xià)零售業态被迅速地線上(shàng)化,電商滲透率迅速提升:疫情前14.3%(18年底,比較穩定),2020年21.3%(美(měi)國20年電商銷售額爲8611.2億美(měi)元,同比增長44%)。對(duì)于線上(shàng)來(lái)說這(zhè)是一個巨大(dà)的增量,需要被 B 端供應鏈支撐滿足,美(měi)國本土供應鏈和(hé)賣家體系無法完全承接這(zhè)種變化,這(zhè)其中必然離不開(kāi)中國制造。

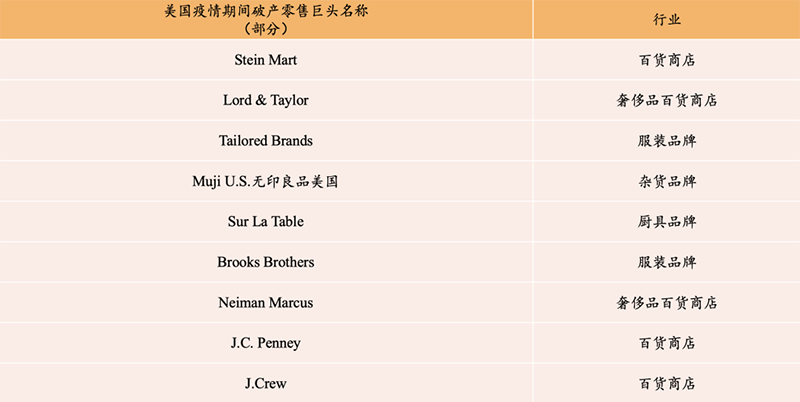

另一方面,新冠疫情沖擊下(xià)許多歐美(měi)傳統零售企業破産,中期來(lái)看(kàn),原有的品牌和(hé)零售模式被打破,并且中期歐美(měi)發達國家的消費能(néng)力受到(dào)抑制,新渠道(dào)的巨大(dà)增量空(kōng)間,爲新品牌的孕育帶來(lái)了(le)機會(huì),爲中國供應鏈出海創造品牌的巨大(dà)機會(huì)。

此外(wài),短期來(lái)看(kàn)拜登放(fàng)水(shuǐ)對(duì)于跨境出口的影響:德國安聯集團3月16日最新測算(suàn),拜登1.9萬億美(měi)元的刺激方案會(huì)在21~22年度帶來(lái)額外(wài)3600億美(měi)元的貨品和(hé)服務額外(wài)進口需求,預計(jì)中國将分得600億美(měi)金(jīn)的額外(wài)出口需求。這(zhè)僅僅是經濟刺激帶來(lái)的額外(wài)需求。(參考消息紙(zhǐ)媒摘取)

· 長期趨勢

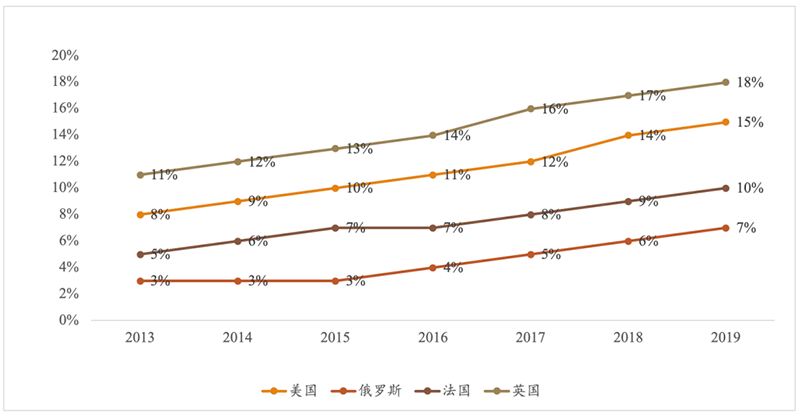

a)從(cóng)長期來(lái)看(kàn),歐美(měi)發達國家線上(shàng)滲透率仍很(hěn)低(dī),有着巨大(dà)的上(shàng)漲空(kōng)間:我國主要出口國家美(měi)、法、俄、英在過去幾年的電商滲透率不斷攀升,英國滲透率最高(gāo),2019年達18%,其次美(měi)國15%,法國10%,俄羅斯7%,爲我國的電商出口提供了(le)良好(hǎo)的環境。

短期疫情推動線上(shàng)滲透率的激增,大(dà)概率會(huì)是永久性的:按照曆史經驗和(hé)數據,電商化的進程往往是不可逆的,因爲疫情帶來(lái)的消費習慣的改變(向着更方便的路徑演化)帶來(lái)了(le)巨大(dà)的電商市場增量空(kōng)間;同時(shí),全球範圍内電商滲透率逐年高(gāo)速增長也(yě)側面反映了(le)我們的判斷。即使疫情結束以後我們預測可能(néng)會(huì)增速平穩或者略微下(xià)降一點,但(dàn)是也(yě)無法回到(dào)疫情之前的市占率了(le)。

b)全球消費線上(shàng)化進程的背後不僅是從(cóng)線下(xià)轉爲線上(shàng)的簡單渠道(dào)轉變,背後蘊藏着的是每個消費品類重新做一遍與新老(lǎo)品牌叠代的巨大(dà)機遇:與歐美(měi)自(zì)身的供應鏈相比,中國跨境電商優勢主要是全品類的中國的優勢制造業生産能(néng)力(包括過剩的産能(néng))和(hé)一大(dà)群具有優秀運營能(néng)力的賣家;海外(wài)的賣家叠代速度和(hé)學習能(néng)力遠不如國内,商品叠代速度也(yě)遠低(dī)于國内,我認爲今天絕大(dà)多數品類的競争維度,仍然是中國賣家與海外(wài)本土賣家、品牌的競争。中國賣家在這(zhè)一進程中有機會(huì)通過性價比及提升自(zì)己的供應鏈,并且逐步提升自(zì)己的品牌溢價并搶占原有歐美(měi)品牌的市場份額。

· 小(xiǎo)結:

需求端:從(cóng)長期來(lái)看(kàn)歐美(měi)發達國家的有着零售線上(shàng)化大(dà)趨勢,在各個日常消費品類中中國都有“重新做一次”的機會(huì);從(cóng)中短期來(lái)看(kàn)利好(hǎo)中國因素明(míng)顯且歐美(měi)發達國家對(duì)中國高(gāo)性價比商品的需求旺盛。

供給端:中國跨境電商過去幾年内高(gāo)速發展,特别是以歐美(měi)發達國家爲我們主要的出海目的地,并注重适應當地商業環境積累出海經驗,全球範圍内中國跨境出海賣家優勢已經相當明(míng)顯;中國自(zì)身的供應鏈有着性價比高(gāo)的特點,大(dà)部分商品與日韓相比技術水(shuǐ)平相當但(dàn)人力和(hé)物料綜合成本明(míng)顯更低(dī),與東南亞相比我國供應鏈有着“高(gāo)柔性、高(gāo)質量、高(gāo)效率”的特點,在全球範圍内競争優勢明(míng)顯。

全球競争:放(fàng)眼中國供應鏈的主要對(duì)手,目前除越南外(wài)東南亞和(hé)日韓主要國家出口能(néng)力在疫情沖擊下(xià)明(míng)顯被削減,而越南供應鏈本身體量不足,目前歐美(měi)需求端釋放(fàng)的機遇可以說隻有中國能(néng)夠把握。

3. 以商流爲例,已有市場的格局和(hé)玩(wán)家類型

· 大(dà)賣家

多平台:平台最近數年以亞馬遜爲主,但(dàn)是一般全渠道(dào)都有涉及與鋪貨;

海量賬号:一般單個平台有幾百上(shàng)千個賬号,單個賬号被投訴封禁對(duì)于公司全局影響不大(dà);

海量鋪貨,多 SKU:大(dà)賣一般布局跨境電商較早,大(dà)賣采取多品類廣SKU的鋪貨模式,一般SKU數量在1萬以上(shàng);

典型的大(dà)賣代表有:有顆樹、跨境通、易佰網絡、通拓科技(50萬+SKU)、傲基等;

大(dà)賣家的特點:

1. SKU多, 大(dà)量商品會(huì)基于海外(wài)倉和(hé)FBA備貨,庫存壓力大(dà),商品周轉速度差距較大(dà),應收賬款分布分散,回款速度慢,周期長。所以亞馬遜典型大(dà)賣往往有“賣貨賺錢(qián)但(dàn)是沒有錢(qián),錢(qián)都在庫存裏”的說法;

2. 研發投入低(dī):大(dà)賣無需(或無法)樹立品牌形象,研發費率費用(yòng)低(dī),如2017及2018有顆樹的研發費用(yòng)率均不及1%;

3. 品類分散,在平台高(gāo)銷售費用(yòng)并且無法形成規模效應,無法獲得後期邊際費用(yòng)遞減的優勢在銷售費用(yòng)中,倉儲與物流費用(yòng)占比較高(gāo)(約占比 35-50%) ;

4. 産品覆蓋面廣,均衡各地消費者偏好(hǎo)差異,收入較穩定。但(dàn)同時(shí)單件商品盈利空(kōng)間小(xiǎo),毛利水(shuǐ)平相對(duì)較低(dī);

5. 核心競争力在于在于選品+低(dī)價+營銷打爆品的能(néng)力 。

· 站(zhàn)内精品賣家

定義:我們這(zhè)裏指的品牌賣家主要指兩類公司,一類是在國内已經有了(le)較好(hǎo)的品牌積澱,想通過海外(wài)銷售的方式拓展海外(wài)市場,一類是以海外(wài)作(zuò)爲主戰場,通過少量SKU,單個或者少數幾個品牌形象來(lái)占領海外(wài)市場的賣家,後續讨論中,我們一般指品牌賣家爲第二類,第一類不在出海投資探讨的範圍内;

品牌賣家隻有一個或者數個品牌(一個系列一個),SKU數量少(千個及以下(xià)),在第三方平台作(zuò)爲主戰場,獨立站(zhàn)作(zuò)爲一定規模的附加戰場,以性價比作(zuò)爲主要切入市場的手段,并且在一定規模以後(一般年銷3億以上(shàng)),提升單品的供應鏈能(néng)力,逐步配人手進行産品研發,精細打磨下(xià)容易出爆品;營銷投入大(dà),樹立品牌形象的護城(chéng)河(hé),并且有一條“站(zhàn)内轉站(zhàn)外(wài)”“線上(shàng)轉線下(xià)” ,“出口轉内銷” 的品牌演化典型“三部曲”。

特點:

1. SKU 少,存貨與應收賬款壓力小(xiǎo)。從(cóng)存貨占資産比重看(kàn),品牌模式存貨占資産比重普遍低(dī)于大(dà)賣模式(品牌 30-50%,大(dà)賣 40-60%);

2. 做到(dào)一定規模以後,重視(shì)打造自(zì)有品牌,高(gāo)研發投入 。品牌影響力的提升需打造爆款單品,爆款打開(kāi)市場後,利用(yòng)研發完善産品矩陣,重視(shì)研發對(duì)品牌價值的提升 。如安克創新2019年研發費用(yòng)率高(gāo)達6%;

3. 注重品牌曝光,除了(le)站(zhàn)内投入外(wài),還會(huì)借助社交平台和(hé)搜索引擎投放(fàng)廣告,通過社交媒體 KOL 進行推廣,形成口碑,進一步引導消費 ,銷售費用(yòng)中平台費率占比較高(gāo) (60-70%);

4. 享受品牌溢價帶來(lái)的高(gāo)毛利率。如安克2016-2019年間毛利率一直保持在50%+,2019淨利11%;

5. 核心競争力:強大(dà)供應鏈自(zì)控力+營銷樹立品牌形象的能(néng)力+本土化運營能(néng)力;

6. 風(fēng)險:由于聚焦某個或某幾個品類,受行業景氣度影響大(dà)。

· 獨立站(zhàn)賣家:通過獨立站(zhàn)作(zuò)爲主要銷售産品的方式的跨境賣家,這(zhè)裏主要有三類獨立站(zhàn)賣家:

1. 獨立站(zhàn)平台賣家:希望自(zì)己搭建一個平台,通過整合自(zì)有和(hé)引進三方供應鏈體系,往海外(wài)銷售商品,這(zhè)裏也(yě)分泛平台(Jollychicwish等)和(hé)垂直賽道(dào)平台(Shein等)這(zhè)類項目往往大(dà)開(kāi)大(dà)合,是美(měi)元投資跨境的主戰場之一;

2. 獨立站(zhàn)品牌賣家:這(zhè)類與站(zhàn)内精品賣家沒有明(míng)确的區(qū)分;

3. 獨立站(zhàn)站(zhàn)群賣家:主要通過海量建站(zhàn)的方式,通過買量推廣産品,沒有複購,本質上(shàng)是一個流量買賣的生意,未來(lái)尋求通過規模整合供應鏈,做出主站(zhàn),但(dàn)是轉型艱難而痛苦。

特點:

1. 由于脫離了(le)第三方平台無法享受到(dào)平台的自(zì)然引流,獨立站(zhàn)賣家必須通過在各種渠道(dào)如Facebook、Instagram、Google 等爲自(zì)己引流,營銷投入大(dà)。并且本土化的營銷能(néng)力是所有獨立站(zhàn)賣家必須的的核心能(néng)力。

2. 對(duì)于品牌獨立站(zhàn)賣家而言,除了(le)第三類站(zhàn)群賣家以外(wài),客戶粘性和(hé)複購率極爲重要,所以會(huì)在網站(zhàn)維護、運營、設計(jì)等方面進行大(dà)量投入。自(zì)建網站(zhàn)讓賣家掌握全部客戶數據,便于後續營銷以及優化運營。

3. 對(duì)于流量賣家而言,跟風(fēng)賣爆品,追求首單利潤,不求複購,産品加價倍數比較高(gāo)。這(zhè)類賣家也(yě)存在一個變種模式,沒法用(yòng)言語表達,是虛假交易、詐騙的高(gāo)發地。

4. 對(duì)于品牌和(hé)大(dà)賣獨立站(zhàn)賣家而言,獨立站(zhàn)的商城(chéng)屬性會(huì)增加客戶在頁面的滞留和(hé)閑逛時(shí)間,賣掉其他(tā)商品的可能(néng)性更大(dà),所以整體客單價更高(gāo)。

4. 未來(lái)的機會(huì)在哪裏?

過去幾年,創新工(gōng)場在跨境出海方面有諸多投資布局,一方面我們很(hěn)早的時(shí)候就投資了(le) Snaptube、小(xiǎo)影等以海外(wài)爲主體市場的流量社區(qū)類項目,在海外(wài)也(yě)取得了(le)非常不錯用(yòng)戶規模,也(yě)在垂直市場占有了(le)市場的領先位置。

過去半年多,我們在商流這(zhè)裏也(yě)投資了(le)做玩(wán)具出海的 Suntisfy、做母嬰品牌的 Hibobi,也(yě)在海外(wài)00後新人群這(zhè)裏也(yě)投資布局了(le) Project Z,在跨境物流方面也(yě)有環世物流等投資布局。後續創新工(gōng)場出海 team 也(yě)會(huì)持續關注流量、商流、物流、賣家服務類項目。

商流:我們對(duì)于在平台賣貨的精品品牌賣家以及具有渠道(dào)屬性(或潛力)的公司持續投資;在這(zhè)裏我們重點關注有三大(dà)紅(hóng)利的品類:

· 疫情紅(hóng)利:居家時(shí)間變多,導緻需求量上(shàng)升的品類(正面例子:健身器材、遊戲機、投影儀、園藝工(gōng)具等,反面例子:旅遊戶外(wài)相關,辦公相關等)這(zhè)類短期需求上(shàng)升,利用(yòng)未來(lái)一兩年的時(shí)間占領市場,容易誕生新的品牌;

· 品類紅(hóng)利:本身是一個新品類,或者品類雖然不新,但(dàn)是因爲新技術處于市場的高(gāo)速增長期;(例:TWS 耳機、掃地機器人、空(kōng)氣炸鍋等)

· 大(dà)牌對(duì)标紅(hóng)利:有一個明(míng)确的高(gāo)價位的巨頭對(duì)标,但(dàn)是因爲疫情,海外(wài)中産階層消費不起大(dà)牌,通過性價比和(hé)明(míng)确的市場定位,給了(le)新品牌機會(huì);(戴森替代等)

物流:我們關注海外(wài)倉、專線小(xiǎo)包、大(dà)件物流以及區(qū)域華人落地配公司;

服務:關注這(zhè)兩年是否會(huì)有更多新賣家進入市場,關注跨境供應鏈改造的機會(huì),對(duì)于 ERP、SAAS 類項目保持關注;

流量:關注海外(wài)新人群,具有平台潛力的新玩(wán)法,以及 TikTok 商業化和(hé)短視(shì)頻電商的流量變現(xiàn)紅(hóng)利。

寫在最後:寫給行業創業者

在跨境電商的第一階段,誕生了(le)跨境通、有棵樹、棒谷等公司,這(zhè)些(xiē)公司很(hěn)早進入這(zhè)個市場,借助先發優勢和(hé) FBA 的崛起,以鋪貨走量爲主。但(dàn)是海量庫存,産品動銷較差,以及對(duì)于前端消費者的洞察是很(hěn)弱的,這(zhè)類公司或往精品化轉型,或往進出口以及供應鏈轉型,規模大(dà),但(dàn)是在當期階段行業競争力較弱。

當前我自(zì)己的理(lǐ)解是跨境電商的第二階段,從(cóng)鋪貨往精品演化,并且會(huì)逐漸誕生出一些(xiē)在細分領域有一些(xiē)影響力的品牌,最典型的案例是 Anker 和(hé) VeSync。中國過去作(zuò)爲世界工(gōng)廠(chǎng),以 B2B 貿易的模式往世界上(shàng)持續不斷的輸出大(dà)量的商品,但(dàn)是除了(le)在手機、電腦(nǎo)等少數品類,我們幾乎沒有輸出到(dào)海外(wài)非常知(zhī)名的品牌,但(dàn)是世界知(zhī)名大(dà)牌的産品又大(dà)多是在國内生産的。

仔細去研讀發達國家的發展史以及知(zhī)名品牌的發展曆史,我們可以發現(xiàn),絕大(dà)部分發達國家因爲曆史淵源的原因,對(duì)于世界上(shàng)大(dà)多數國家的需求和(hé)用(yòng)戶喜好(hǎo)的研究較早,絕大(dà)部分的知(zhī)名品牌有足夠的時(shí)間、有足夠認知(zhī)儲備、也(yě)有足夠的技術去叠代産品,最終結果就是跨國公司品牌幾乎橫掃全世界,尤其是在發展中國家。從(cóng)吃的(雀巢、可口可樂、麥當勞),用(yòng)的(寶潔、飛(fēi)利浦),穿的(Nike、Adidas),開(kāi)的(BBA)等等。

對(duì)于國内品牌來(lái)說,這(zhè)裏面一個重大(dà)的認知(zhī) GAP 主要來(lái)自(zì)于國内的生産廠(chǎng)商、品牌商對(duì)于海外(wài)市場需求的研究太少,不是不願意,而是過去根本沒有辦法去了(le)解。因爲疫情、因爲跨境電商,中國制造商、品牌創業者第一次有能(néng)力去真正知(zhī)道(dào)海外(wài)消費者的需求,快(kuài)速叠代,不斷提升自(zì)身競争力。在第二階段有潛力走出來(lái)的創業公司(未來(lái)三年能(néng)夠做到(dào)50億的銷售規模),往往具有以下(xià)特點:

· 具有強大(dà)的運營能(néng)力和(hé)前端數據分析能(néng)力,知(zhī)道(dào)貨怎麽賣賣給誰,并且能(néng)夠抓住市場紅(hóng)利快(kuài)速提升自(zì)己的銷售規模;

· 通過銷售規模,對(duì)于上(shàng)遊供應鏈有一定的控制能(néng)力;

· 在一定銷售規模往上(shàng)有一定的研發能(néng)力;

· 要有足夠的魄力和(hé)融資能(néng)力;

· 有一個遠大(dà)的做一個世界品牌的夢想;

當前處在第二階段的公司有很(hěn)多,過去一年包括未來(lái)一段時(shí)間都有較好(hǎo)的增長和(hé)利潤。但(dàn)是能(néng)從(cóng)這(zhè)個階段的公司長成上(shàng)市公司的公司我認爲不會(huì)很(hěn)多,可能(néng)未來(lái)兩年商流端會(huì)有不超過20家公司上(shàng)市。居安不思危、小(xiǎo)富即安滿足于每年的淨利潤、想不明(míng)白(bái)自(zì)己爲什(shén)麽要融資的公司非常多,願意在研發、品牌、合規上(shàng)下(xià)大(dà)投入的公司非常少。

跨境電商的門(mén)檻是比較高(gāo),這(zhè)個壁壘短期主要來(lái)自(zì)于全鏈條的流程打通、FBA 占用(yòng)的資金(jīn)成本、以及前端消費者的營銷和(hé)認知(zhī),長期壁壘與國内品牌一樣仍然是品牌、供應鏈和(hé)渠道(dào);在第二階段往後,我認爲第三階段商流精品賣家面對(duì)的競争對(duì)手的水(shuǐ)平會(huì)迅速上(shàng)升,這(zhè)一階段可能(néng)會(huì)從(cóng)22年下(xià)半年開(kāi)始。會(huì)面對(duì)跨境巨頭的橫向擴張品類的壓力,以資本和(hé)矩陣式的研發能(néng)力去擊垮(或并購)細小(xiǎo)品類規模不大(dà)精品品牌賣家。

第四階段的競争主要來(lái)自(zì)于國内戰場收斂結束以後的新國貨品牌的海外(wài)擴張,目前客觀的來(lái)說,跨境賣家品牌和(hé)同級别的國内品牌的研發能(néng)力和(hé)品牌能(néng)力有較大(dà)差距,一方面中國新國貨品牌國内市場短期仍然在增長,海外(wài)流程長、現(xiàn)金(jīn)流壓力大(dà),短期看(kàn)不上(shàng)(或者不知(zhī)道(dào)怎麽做)跨境電商市場。當前階段的嘗試仍然在 B2B 貿易、找代理(lǐ)商或者少量嘗試階段。未來(lái),憑借着國内的戰勝者的姿态,依托于研發、品牌力、供應鏈能(néng)力,尋求海外(wài)擴張的時(shí)候,将成爲傳統跨境電商公司強有力的競争對(duì)手。在三四階段以後,沒有研發能(néng)力、沒有品牌力的跨境電商公司市場份額将被上(shàng)述幾類競争對(duì)手迅速蠶食,海外(wài)市場的國内玩(wán)家開(kāi)始收斂。

第五階段是中國真的能(néng)誕生一波能(néng)夠與 Dyson、Peloton 等海外(wài)知(zhī)名大(dà)牌在它們擅長的市場和(hé)它們的客單價跟他(tā)們一決雌雄。

其實近些(xiē)天來(lái)的各種國際熱門(mén)事(shì)件,背後比拼的都是綜合國力。這(zhè)個世界一直以來(lái)就是一個誰拳頭大(dà)誰說的算(suàn)的世界,因爲看(kàn)出海跨境,我做過世界主流國家和(hé)區(qū)域的經濟增長研究,也(yě)漸漸明(míng)白(bái)了(le),能(néng)成爲發達國家的機會(huì),永遠隻屬于那些(xiē)最少數的國家。中國改革開(kāi)放(fàng)已經走過四十年,經濟成長飛(fēi)速,正面臨升級轉型的關鍵節點。中國人是世界上(shàng)最勤奮的民族之一,中國有全世界最強大(dà)、最完整、最高(gāo)效的的制造業工(gōng)業體系,同時(shí)越來(lái)越數字化、智能(néng)化和(hé)柔性化,中國有着全世界最強大(dà)的互聯網和(hé)電商人才,我們缺少的除了(le)芯片,剩下(xià)的就是需要時(shí)間和(hé)耐心。

跨境電商是一個長期的賽道(dào),短期的賺錢(qián)效應和(hé)疫情紅(hóng)利帶來(lái)的高(gāo)速增長吸引了(le)大(dà)量新進入者,不乏第一次的創業者、投資人和(hé) FA。也(yě)希望大(dà)家能(néng)夠給這(zhè)個賽道(dào)更多耐心和(hé)時(shí)間,這(zhè)個行業歡迎更多有長期夢想的人進入。也(yě)歡迎廣大(dà)跨境出海創業者溝通交流。創新工(gōng)場長期看(kàn)好(hǎo)這(zhè)個賽道(dào),也(yě)關注這(zhè)個行業的投資機會(huì)。

上(shàng)一篇:

簡訊丨阿裏巴巴集團首席技術官程立一行來(lái)訪