有限公司")

跨境電商“下(xià)半場”,源頭供應鏈的卷王戰争

發布時(shí)間:2023-11-16 來(lái)源:跨境電商物流百曉生 作(zuò)者:跨境電商物流百曉生

過去20多年裏,跨境電商經曆了(le)莽荒時(shí)代的野蠻生長,無論是B2B貿易還是B2C零售,都在PC和(hé)移動互聯網的浪潮中,釋放(fàng)了(le)“流量紅(hóng)利”。但(dàn)這(zhè)個現(xiàn)象在疫情之後,特别是全球經濟形勢進入下(xià)行周期時(shí),對(duì)跨境出海提出了(le)新要求。

在“百年未有之大(dà)變局”下(xià),跨境出海“上(shàng)半場”從(cóng)流量時(shí)代,已經步入下(xià)半場的“品牌出海”新征程,當然這(zhè)并非一朝一夕的風(fēng)向轉變,而是在下(xià)沉到(dào)産業帶“卷”供應鏈的過程中悄然發生。

顯而易見,過去兩年SHEIN、Temu等跨境平台的快(kuài)速崛起;速賣通、Lazada這(zhè)類老(lǎo)牌跨境平台及TikTok這(zhè)樣的新銳玩(wán)家都在大(dà)力發展“托管業務”;他(tā)們都有一個共同的特征——直達産業帶,直達工(gōng)廠(chǎng),去中間化。

區(qū)别于過往跨境電商品牌,新一波“廠(chǎng)品牌”、“海品牌”正在長三角以義烏、珠三角以廣州等爲代表的産業帶上(shàng)萌芽,全鏈路數字化出海、柔性供應鏈包裝、精細化運營等等,都對(duì)新一波“淘金(jīn)者”提出更高(gāo)要求。工(gōng)廠(chǎng)老(lǎo)闆、市場商戶要怎麽擁抱變化?

這(zhè)要在回顧中國跨境出海軌迹,與展望行業趨勢時(shí),結合實踐探尋答(dá)案。

千禧年阿裏巴巴國際站(zhàn)誕生,馬雲開(kāi)啓外(wài)貿電商篇章,讓中國中小(xiǎo)企業接觸海外(wài)采購商。

同一時(shí)期的B2B外(wài)貿平台還有環球資源、中國制造網、慧聰網等,它們甚至比阿裏成立更早。然而阿裏率先以免費吸引企業注冊、借由會(huì)員費變現(xiàn)、建立B2B網站(zhàn)标準規範等策略,實現(xiàn)快(kuài)速崛起。

這(zhè)時(shí)候整個跨境電商總市場是“求大(dà)于供”,是一個普遍意義上(shàng)的藍海期。中國正式加入世界貿易組織後,開(kāi)啓成爲“世界工(gōng)廠(chǎng)”的高(gāo)速通道(dào)。

國内極緻性價比的産品迅速搶占發達國家市場,越來(lái)越多的國外(wài)大(dà)超市,大(dà)企業都不約而同選擇了(le)中國制造。當時(shí)的産品出海更多是B2B整箱出櫃,換句話(huà)說就是大(dà)宗商品市場的時(shí)代,初級階段的市場與技術催生出了(le)跨境電商1.0。

轉眼到(dào)了(le)注定不平凡的2004年,雷軍、陳年、王樹彤等人相繼創立的卓越網賣身亞馬遜之後,陳年做了(le)凡客,而時(shí)任卓越網CEO的王樹彤則在B2B行業以黃頁網站(zhàn)林(lín)立的背景下(xià),創辦了(le)面向中小(xiǎo)企業跨境貿易場景的敦煌網DHgate。

此刻敦煌網的出現(xiàn)是跨境電商“1.0”的叠代,自(zì)此跨境電商平台擺脫純信息展示的“媒體化”黃頁模式,實現(xiàn)支付、物流、服務全電子化。且B2B平台們在原來(lái)的會(huì)員費基礎上(shàng),出現(xiàn)了(le)敦煌網開(kāi)啓的交易傭金(jīn)、營銷服務、支付服務、物流服務等商業收費模式。

經過了(le)一年的調整,亞馬遜在2013年正式推出亞馬遜全球開(kāi)店(diàn)平台,在馬雲開(kāi)啓中國跨境電商路十年以後,亞馬遜也(yě)終于開(kāi)始了(le)跨境電子商務之旅,标志着跨境電商1.0在PC端正式崛起。

作(zuò)爲PC端的平台大(dà)佬,亞馬遜四處攻城(chéng)略地,給整個跨境電商行業帶來(lái)了(le)一股新鮮血液。同時(shí)興起的還有eBay,如今已無人問津的CTC國際貿易,以及你(nǐ)甚至都不知(zhī)道(dào)這(zhè)時(shí)期也(yě)在做跨境電商的沃爾瑪。

PC端崛起時(shí)代造就PC端的渠道(dào),當然不止以前,還包括現(xiàn)在,更多的歐美(měi)人喜歡用(yòng)“郵件”,在郵件上(shàng)購物,在郵件上(shàng)逛街,是當時(shí)的時(shí)髦風(fēng)潮。

早在2007年,馬雲就曾到(dào)訪過義烏,希望能(néng)與義烏市政府和(hé)商城(chéng)集團合作(zuò),在互聯網上(shàng)打造一個虛拟的義烏小(xiǎo)商品市場,而後不了(le)了(le)之。不過,部分精明(míng)的義烏商人意識到(dào)電商是必然趨勢,踏上(shàng)了(le)出海的浪潮。義烏有着很(hěn)好(hǎo)的出海基礎,彙集了(le)500多萬種小(xiǎo)商品,市場外(wài)向度達到(dào)60%以上(shàng),是中國外(wài)貿經濟“風(fēng)向标”之一。更爲重要的是,義烏人敢于接受新事(shì)物的挑戰,義烏市場由此正式進入了(le)“電子商務1.0”時(shí)代。

最早讓中小(xiǎo)商家得以接觸到(dào)海外(wài)采購商的是阿裏國際,但(dàn)讓商家們直面消費者的平台是ebay。珠三角地區(qū)憑借着地域優勢和(hé)開(kāi)放(fàng)的心态,在這(zhè)一時(shí)期最先吃到(dào)紅(hóng)利,深圳更是成爲跨境大(dà)賣的發源地,3C、機械配件等率先成爲賣家的首選品類。後來(lái)的大(dà)賣家賽維時(shí)代、有棵樹的創始人等等,當時(shí)都是從(cóng)華強北開(kāi)啓跨境之路。

從(cóng)華強北采購,轉手到(dào)ebay倒賣,就可以賺取十幾倍差價。華強北沒有的,就去1688上(shàng)找工(gōng)廠(chǎng)定制。這(zhè)一時(shí)期,做跨境相當于“撿錢(qián)”。珠三角跨境電商高(gāo)速發展,前瞻産業研究院顯示2013年深圳跨境電商的交易額達到(dào)137億美(měi)元,同比增長152%,是2011年的五倍左右。

前期跨境電商的高(gāo)速發展下(xià),也(yě)隐含了(le)各種亂象。“賣家”“買家”不透明(míng),甚至有亞馬遜小(xiǎo)部分商家發空(kōng)包,即使被查處,不過再注冊一個店(diàn)鋪罷了(le)。

1.0時(shí)期的跨境電商更像是地産模式,平台方把商業街裝修好(hǎo),招租各個店(diàn)主,但(dàn)是做不到(dào)完全的品控。但(dàn)亂代表着機會(huì),也(yě)标志着出海跨境的“大(dà)”時(shí)代到(dào)來(lái)。

2012年到(dào)2014年移動互聯網興起,跨境電商順勢進入2.0階段,呈現(xiàn)平台化運營模式,也(yě)是發展到(dào)現(xiàn)階段的方向。

這(zhè)時(shí)候亞馬遜一家獨大(dà),但(dàn)Shopee、速賣通、Lazada已經踏上(shàng)發展的快(kuài)車道(dào)。而前期的沃爾瑪漸漸聲量式微,阿裏巴巴還是在悶聲發财,至于CTC國際貿易已經慢慢退出時(shí)代舞台。

平台的林(lín)立,讓小(xiǎo)店(diàn)主有充分挑選的資格。由于平台方需要建立海外(wài)倉以及布局物流網絡,成本居高(gāo)不下(xià)。隻有消費者在平台上(shàng)“購買”越多,進駐平台的店(diàn)主越多,平台方才能(néng)形成規模經濟,攤薄邊際成本,提升邊際收入。

那麽我們不禁問,要把規模做大(dà),平台拿什(shén)麽吸引店(diàn)家與顧客?

對(duì)于店(diàn)家,平台方采取“流量補貼”與“返傭”策略,對(duì)于顧客,則“花(huā)式打折”,這(zhè)些(xiē)方式雖然簡單且有用(yòng)。

但(dàn)是平台哪來(lái)這(zhè)麽多錢(qián)?原來(lái)背後有着資本的助推。資本已經看(kàn)出跨境電商潛在的巨大(dà)紅(hóng)利,紛紛入局,這(zhè)時(shí)期的平台與資本度過了(le)一個雙向奔赴的美(měi)好(hǎo)“蜜月期”。

資本利好(hǎo)下(xià),國内商家也(yě)開(kāi)始嘗試獨立站(zhàn)。這(zhè)給了(le)跨境電商新的可能(néng),就是不要平台,企業可以自(zì)己和(hé)資本玩(wán)。

2.0時(shí)期各家平台百花(huā)齊放(fàng),海外(wài)電商也(yě)開(kāi)始重視(shì)産業鏈。隻不過,這(zhè)時(shí)期平台擴充商家數量,引導商家上(shàng)架,并沒有深入源頭。

在此前2010年前後ebay和(hé)亞馬遜開(kāi)始在甯波招商,并進行扶持,長三角地區(qū)迎來(lái)了(le)跨境發展新機遇。擁有豐富的“小(xiǎo)商品産業帶”義烏也(yě)all in出海。義烏市場從(cóng)最早行商、坐(zuò)商,發展到(dào)了(le)電商和(hé)跨境電商。

此時(shí)義烏的産業帶與“出海訂單”也(yě)呈現(xiàn)迅猛增長。以B2C模式的速賣通爲例,2013年義烏速賣通賣家累計(jì)實現(xiàn)跨境成交額45億元,同比增長400%,占全國速賣通賣家成交總額的15%,居全國各城(chéng)市第三位,此外(wài)eBay年交易額超10萬美(měi)元的大(dà)賣家3000家,占全國總量的25%,亞馬遜、敦煌網分别在義烏設立采購中心,而上(shàng)百家快(kuài)遞物流企業,也(yě)在義烏設立了(le)分公司和(hé)辦事(shì)處。

和(hé)長三角地區(qū)的火熱相比,最早開(kāi)始出海的珠三角地區(qū),激烈的競争已經初見苗頭。擴品類、增SKU、增加店(diàn)鋪的策略輪番上(shàng)陣。例如有棵樹在2017年品類已經拓展到(dào)家具、汽配、玩(wán)具等多個品類,店(diàn)鋪數量增加至569家。

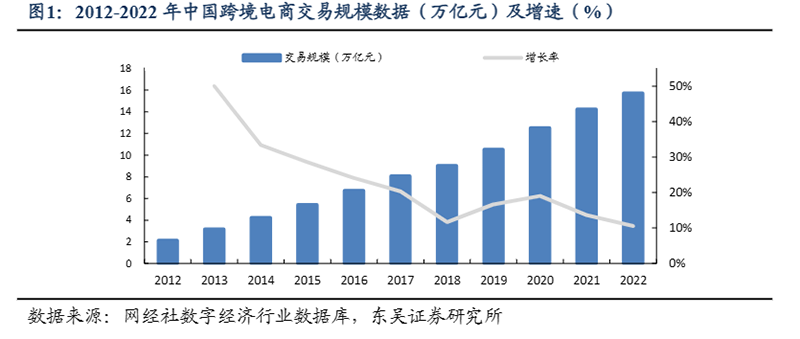

這(zhè)隻是珠三角商家的縮影。流量打法還在繼續,也(yě)能(néng)繼續給商家帶來(lái)收入,隻不過珠三角地區(qū)的增速已經開(kāi)始明(míng)顯放(fàng)緩了(le)。2022年,中國跨境電商市場規模達15.7萬億元,同比增速降至10.6%。深圳賣家過去的搬運模式即将陷入瓶頸期。

另外(wài)2.0還有一件事(shì)情,就是跨境電商有很(hěn)強的區(qū)域感,會(huì)根據出海目的地定制産品,一般在出海前,不論是店(diàn)家還是平台都有自(zì)己的“目标地”,這(zhè)時(shí)候的出海不具備“普适性”。

可以預見,那個曾經“躺着都賺錢(qián)”的時(shí)代已經過去,跨境電商迎來(lái)驚心動魄的下(xià)半場。

跨境3.0時(shí)期市場風(fēng)雲變幻、幾大(dà)平台各領風(fēng)騷。很(hěn)多賣家也(yě)陸續經曆了(le)由紅(hóng)利、加速、瘋狂、倒閉、裁員、再到(dào)有序的過程。面對(duì)同樣的供應鏈,玩(wán)法已經徹底改變。巨變總是從(cóng)微妙的變化開(kāi)始。

1.流量玩(wán)法失效:被封号商家和(hé)亞馬遜的“反叛同盟軍”

在2018年的情人節,少部分賣家已經經曆了(le)亞馬遜的第一次集體封号。頭一天商家還在正常做生意,第2天賬号就封了(le),資金(jīn)和(hé)庫存被凍結,巨額損失讓很(hěn)多商家難以承受。

僅十天後,亞馬遜就發布郵件強調禁止刷評。一向“站(zhàn)隊”消費者的亞馬遜也(yě)對(duì)刷單的買家進行了(le)封禁,平台大(dà)量删除評論并建立新政策。中國跨境賣家第一次感受到(dào)規則的力量,這(zhè)也(yě)爲日後多平台運營和(hé)獨立站(zhàn)的爆火埋下(xià)了(le)種子。但(dàn)事(shì)件涉及規模較小(xiǎo),很(hěn)多賣家見慣了(le)大(dà)賣封禁又被解,所以依然存在僥幸心理(lǐ)。

此時(shí)其他(tā)平台發展已不如小(xiǎo)觑。Wish的全球下(xià)載量超過了(le)亞馬遜,登頂榜首。Wish有90%的商家來(lái)自(zì)中國,以低(dī)價著稱,被譽爲“美(měi)版拼多多”,該平台注冊門(mén)檻很(hěn)低(dī),産品聚焦服裝、小(xiǎo)商品等,過去吸引了(le)很(hěn)多義烏賣家入駐。

在遙遠的東南亞市場,Lazada正在進行收購後的組織架構調整,成立沒多久的Shopee瞅準時(shí)機用(yòng)低(dī)價開(kāi)啓了(le)一場逆襲。

此時(shí)聚焦SaaS服務的Shopify與亞馬遜達成合作(zuò),吸引了(le)部分亞馬遜商家。這(zhè)無疑給Shopify帶來(lái)了(le)電商商家的原始積累,爲日後成爲反叛同盟軍提供了(le)基礎。

這(zhè)一時(shí)期的SHEIN在跨境圈已經小(xiǎo)有名氣,交易額也(yě)開(kāi)啓了(le)連年上(shàng)漲。從(cóng)2018年起,開(kāi)始了(le)幾乎每年一輪的瘋狂融資。

在2019年,貿易戰引發的關稅增加,賣家利潤将受到(dào)直接影響。貿易戰也(yě)埋下(xià)了(le)基調---中國公司在境外(wài)将受到(dào)比以往更嚴格的審查。這(zhè)爲2021年的封号大(dà)地震埋下(xià)了(le)伏筆(bǐ)。

各國家完善跨境征稅、美(měi)國關稅提升、刷單被禁...這(zhè)些(xiē)都意味着過去商家用(yòng)多個站(zhàn)點鋪貨、操縱流量,甚至無貨源隻賺差價的方式走不通了(le)。Wish、Shopee、SHEIN平台正在以低(dī)價優勢嶄露頭角,擠占了(le)用(yòng)“鋪貨模式”賺價差的賣家。

2.後疫情狂歡:制造業紅(hóng)利、瘋狂擴張

接踵而來(lái)的是疫情,2020年前期整個制造業近乎停擺,賣家供應中斷。好(hǎo)在中國供應鏈的快(kuài)速恢複,帶來(lái)了(le)寶貴的貿易“剪刀(dāo)差”。疫情對(duì)國内外(wài)電商都是催化劑,跨境電商逆勢翻紅(hóng)。2020年跨境電商進出口額達到(dào)1.69萬億元,同比增長31.1%,對(duì)比當年我國總體的進出口總值的增速僅爲1.9%。

與此同時(shí),跨境達到(dào)前所未有的火熱,最瘋狂的時(shí)候30天内賽道(dào)融資規模就超過了(le)300億元。亞馬遜當年的營收達到(dào)3860億元,同比增長84%,淨利潤同比增長84%。

業績增長和(hé)行業火熱的雙重利好(hǎo)下(xià),亞馬遜市值持續增長,成功跻身萬億美(měi)元俱樂部。平台和(hé)賣家也(yě)都開(kāi)始了(le)瘋狂擴張。據悉,亞馬遜2020年一年就增加了(le)130萬賣家,相當于每分鐘(zhōng)增加兩個,平台流量已經開(kāi)始内卷。中國大(dà)賣占比達到(dào)42%,再創高(gāo)峰。

内卷的不止亞馬遜,後起之秀Wish的瓶頸也(yě)很(hěn)快(kuài)到(dào)來(lái)。招股書顯示2019年Wish營收增長10%,2018年還有35%。除去平台自(zì)身短闆,這(zhè)說明(míng)跨境已經不如過去好(hǎo)做了(le),隻是被疫情的利好(hǎo)暫時(shí)掩蓋了(le)。2020年平台營收再次回歸高(gāo)速增長,背後虧損也(yě)大(dà)幅增加。

受疫情利好(hǎo)的不止電商,TikToK流量上(shàng)漲,在這(zhè)一年末超越谷歌成爲全球訪問量最大(dà)的網站(zhàn)。有用(yòng)戶加持,TikTok加速商業化變現(xiàn),電商成爲主要的發力點。

這(zhè)一時(shí)期的Shopee還在燒錢(qián)補貼,并拿下(xià)了(le)東南亞56%的市場份額,坐(zuò)穩第一的位置,并開(kāi)發巴西、印度、波蘭等多個新市場。

電商的高(gāo)速發展,也(yě)帶動了(le)背後的産業鏈數字化升級。過去外(wài)商直接來(lái)義烏市場看(kàn)貨,但(dàn)疫情爆發後,很(hěn)多商家無法來(lái)到(dào)線下(xià),義烏外(wài)貿受影響。爲此,義烏小(xiǎo)商品城(chéng)在2020年底正式上(shàng)線了(le)跨境B2B平台Chinagoods,幫助商家一鍵找貨。

Chinagoods所提供的倉儲、物流、支付、訂艙等貿易履約服務也(yě)是亞馬遜等平台沒有的。産業鏈自(zì)有平台的上(shàng)線,價格和(hé)商品體系更加透明(míng),也(yě)減少了(le)不必要的交易成本。

3.跨境退潮:再封号、倒閉、暴雷

2021年創始人Jeff Bezos離任,也(yě)“帶走”了(le)亞馬遜的輝煌過去。新任CEO的Andy Jassy“上(shàng)任三把火”,引發了(le)亞馬遜有史以來(lái)最大(dà)的封店(diàn)潮。

深圳跨境電商協會(huì)曾統計(jì),亞馬遜平台上(shàng)被封店(diàn)的中國賣家超過5萬家,預估造成行業損失超千億元。涉嫌違規的賬号涉及大(dà)賣“華南四少”(通拓、傲基、賽維、有棵樹)、“坂田五虎”(藍思、澤彙、寶視(shì)佳、公狼、揀蛋),甚至中小(xiǎo)商家。原因竟是國内屢見不鮮的刷單積累好(hǎo)評、和(hé)用(yòng)小(xiǎo)禮品卡誘導用(yòng)戶好(hǎo)評的行爲。但(dàn)這(zhè)在亞馬遜上(shàng)是不能(néng)觸及的紅(hóng)線。

“中國很(hěn)多賣家用(yòng)着國内的邏輯在美(měi)國做生意。”一位經營多年的跨境賣家表示。商家内部曾流傳一句話(huà),沒有刷不上(shàng)去的品,隻有不想刷單的賣家。刷單後收益巨大(dà),所以很(hěn)多大(dà)賣還是願意铤而走險。大(dà)量違規操作(zuò)下(xià),亞馬遜變成賣家的資金(jīn)競技場,正常經營的賣家隻能(néng)眼睜睜看(kàn)着對(duì)手的排名超過自(zì)己。

受挫更多的是華南賣家,之後一個明(míng)顯的趨勢是深圳大(dà)賣陸續向廣州轉移,從(cóng)人才和(hé)運營中心轉向産業中心。過去很(hěn)多大(dà)賣沒有完善的供應鏈,現(xiàn)在隻能(néng)找工(gōng)廠(chǎng)出貨,或者找一些(xiē)工(gōng)廠(chǎng)深度捆綁合作(zuò),否則會(huì)逐漸面臨淘汰。廣州逐漸形成了(le)“産供銷一體”的跨境模式。

義烏等華東賣家受到(dào)的波及較少,一方面是打法相對(duì)比較保守,更在意實際出單量;另一方面是靠近産業帶,供應鏈存在優勢。“前店(diàn)後廠(chǎng)”的模式直面市場并快(kuài)速響應,更能(néng)把控商品質量和(hé)獨特性,不容易面臨多個商家跟賣的同質化競争。

跨境由狂熱變爲冷靜,封号引發倒閉潮,活下(xià)去成爲主題。期間環球易購宣布破産、執禦被追債...随後的發展中,中國的大(dà)賣家占比再次回升,平台迎來(lái)有序發展。這(zhè)場浩劫背後被忽視(shì)的是生産商,貨款難回籠,也(yě)失去了(le)一部分訂單,廠(chǎng)商更加意識到(dào)做C端的重要性,直面平台消費者。

這(zhè)一年Wish爆雷,在第三大(dà)市場法國被下(xià)架。原因是産品質量不過關,例如鉛、镉含量超标等等。“我低(dī)估了(le)品控的重要性。”創始人Piotr Szulczewski曾說道(dào)。在2021Q4,平台月活和(hé)年活數量同比下(xià)降58%和(hé)41%。對(duì)商家審核不嚴格,低(dī)價被打上(shàng)了(le)劣質的标簽。劣币驅逐良币,不少消費者和(hé)義烏商家也(yě)選擇離開(kāi)。

Wish調性與義烏很(hěn)相符,最後卻昙花(huā)一現(xiàn)。這(zhè)背後突出的是,想要集合分散且質量不一的産業帶出海,平台就不能(néng)隻充當商品的展示台“坐(zuò)地收傭”,而是要深入源頭,做裁判篩選、做數據賦能(néng)、做本地化運營。

燒錢(qián)帶來(lái)了(le)巨額虧損,野蠻擴張的Shopee隻能(néng)業務收縮,降本增效,撤出多個新市場,專注東南亞。

商家不安全感增加,湧向獨立站(zhàn)。Shopify創始人 Lütke曾說“如果說亞馬遜是想建立一個帝國,那Shopify就是爲‘帝國叛軍’進行武裝的‘兵器庫’。”流量和(hé)營收增長高(gāo)于亞馬遜,反抗軍同盟的交接棒傳給了(le)Shopify。2021年交易額已經達到(dào)亞馬遜的一半,穩坐(zuò)北美(měi)電商第二。獨立站(zhàn)則更加考驗商家的選品,否則買入的流量就會(huì)迅速流失。

核心又回到(dào)了(le)産品本身,回到(dào)了(le)背後的供應鏈,義烏賣家們深刻意識到(dào)要跳出低(dī)價内卷。與其把主動權交給平台和(hé)經銷商,不如自(zì)我變革,把機會(huì)留在産業帶中。在Chinagoods,商戶需要先将産品上(shàng)傳到(dào)供應鏈中台的選品中心,由平台大(dà)數據進行分析、比價等,進行篩選。

從(cóng)源頭把控商品質量,Chinagoods集合了(le)義烏的優質供應鏈廠(chǎng)家,組了(le)一盤好(hǎo)貨,鏈接電商公司、MCN機構,将商品銷向了(le)海外(wài)。義烏商家不再“單打獨鬥”,Chinagoods把優勢聚成一團,義烏産業帶的優勢更好(hǎo)地被海外(wài)市場看(kàn)見。

4.開(kāi)啓新篇章:源頭産業鏈迎來(lái)紅(hóng)利

重大(dà)利好(hǎo)總會(huì)打亂公司原有發展。命運的饋贈,早已标好(hǎo)了(le)價格,這(zhè)在經濟學被稱爲均值回歸,一種上(shàng)漲或者下(xià)跌的趨勢不管其延續的時(shí)間多長都不能(néng)永遠持續下(xià)去,最終都會(huì)回歸均值。疫情帶來(lái)的銷售額,透支了(le)電商未來(lái)幾年的增長。跨境電商面對(duì)的是更加艱難的環境。一方面,需求收縮,宏觀經濟放(fàng)緩、通貨膨脹、美(měi)國停發新冠失業救濟;另一方面,消費者向線下(xià)回流,電商流量下(xià)滑。

留給亞馬遜的是不好(hǎo)守的基本盤,曾經火爆的黑五網一促銷節首次遇冷。亞馬遜罕見的多次上(shàng)調了(le)FBA費用(yòng)、Prime會(huì)員費,來(lái)抵禦周期。但(dàn)2022年營收還是增長放(fàng)緩,平台陷入巨額虧損,這(zhè)也(yě)被評爲亞馬遜史上(shàng)最差業績。市值一年内下(xià)降一半以上(shàng),爆發了(le)最大(dà)的裁員潮。

值得注意的是在這(zhè)期間,部分賣家訴訟過後拿到(dào)了(le)賬戶餘額,其他(tā)違規賬号的餘額也(yě)被清空(kōng),年底亞馬遜首次明(míng)确封号細則。至此,規則被徹底明(míng)确,封号事(shì)件告一段落。

Wish也(yě)走上(shàng)了(le)轉型的道(dào)路,幾度換帥,并把商家的注冊制改爲邀請(qǐng)制,嚴格審核商家資質。但(dàn)想重回巅峰很(hěn)難。

Shopify業務遭遇降溫,營收增速從(cóng)2020年的110%銳減到(dào)2022年25%。亞馬遜對(duì)Shopify的短闆進行反擊,上(shàng)線了(le)Buy with prime,會(huì)員在獨立站(zhàn)還可以選擇亞馬遜進行支付、享受FBA。這(zhè)相當于“虎口奪食”,把Shopify的商家變成自(zì)己平台商家進行服務。

此時(shí)SHEIN、TEMU、TikToK成爲跨境新星,無疑讓亞馬遜等傳統平台感受到(dào)危機。

2022年SHEIN估值達千億美(měi)元,超過ZARA和(hé)H&M市值總和(hé),成爲新的快(kuài)時(shí)尚巨頭。小(xiǎo)單快(kuài)返和(hé)托管模式,解決了(le)服裝行業庫存和(hé)上(shàng)新難題。

SHEIN采用(yòng)獨立站(zhàn)的模式,深入源頭直采,掌握定價權。例如,每個款式是要10件,銷量好(hǎo)就大(dà)量追加訂單,銷量不好(hǎo)就下(xià)架。工(gōng)廠(chǎng)開(kāi)始生産後,人工(gōng)水(shuǐ)電等已經計(jì)入成本,生産千件和(hé)百件的成本相差不大(dà)。雖然一開(kāi)始的10件會(huì)虧損,但(dàn)後續帶來(lái)的大(dà)量訂單會(huì)彌補掉之前的成本。SHEIN負責前端流量、運營、設計(jì)和(hé)流行趨勢的把控和(hé)後端的運輸環節,廠(chǎng)商負責生産、快(kuài)速響應。

去年上(shàng)線的Temu快(kuài)速起盤,10月就已成爲美(měi)國下(xià)載次數最多的購物APP,超過亞馬遜、沃爾瑪等美(měi)國公司。Temu采取的是類自(zì)營模式,商家供貨,平台定價、銷售、出貨和(hé)運輸。

商家提交商品并競價,例如同一個玩(wán)具,所有廠(chǎng)家報(bào)價,最便宜的是8元,這(zhè)時(shí)候Temu集中采購價爲10元,廠(chǎng)家就有2元利潤。之後平台對(duì)産品質量審核通過後,會(huì)進行小(xiǎo)批次上(shàng)架銷售。不少商家表示,這(zhè)種模式更适合制造商。隻有制造商才能(néng)同時(shí)兼顧商品的高(gāo)質量以及低(dī)價格,在跨境平台上(shàng)勝出。

SHEIN和(hé)Temu的模式都能(néng)夠發揮大(dà)數據的作(zuò)用(yòng),提供運營服務,控制商品質量,對(duì)銷售額也(yě)有确定性。對(duì)平台來(lái)說,所有的商家都充當供貨商的角色,也(yě)不用(yòng)擔心内部惡性競争、流量不夠分的問題。産業帶中分散的中小(xiǎo)企業得到(dào)整合,也(yě)享受到(dào)數字化的賦能(néng),能(néng)夠更好(hǎo)的轉型。庫存也(yě)得到(dào)了(le)合理(lǐ)控制,更好(hǎo)的應對(duì)跨境過程中的各種風(fēng)險。

反面案例則是TikTok,爲複制SHEIN的成功,多次嘗試快(kuài)時(shí)尚獨立站(zhàn)均以失敗告終。隻有流量不重視(shì)供給的路子是行不通的。

跨境電商3.0就是深入産業帶,打造“強制造業”業态。平台是優質商品的“集合地”。産業帶成爲核心競争力。掌握産業帶的廠(chǎng)家,是輸出特色供給的第一步。深挖源頭工(gōng)廠(chǎng),成爲跨境電商當下(xià)風(fēng)向。

一個明(míng)顯的信号是SHEIN的買手去年已經開(kāi)始在義烏招商。從(cóng)快(kuài)時(shí)尚到(dào)開(kāi)放(fàng)入駐,SHEIN“平台化”,由女裝向全品類拓展。這(zhè)方面離不開(kāi)産業帶的助力,義烏是全國最大(dà)的小(xiǎo)飾品生産和(hé)批發基地,包括和(hé)衣服搭配相關的手鏈耳環、胸針、發卡等等。這(zhè)是其他(tā)産業帶不具備的優勢,需要義烏進行補充。

今年以來(lái),速賣通、Lazada、TikTok、Shopee相繼開(kāi)始了(le)全托管模式的招商。商家隻需要單純向平台提供貨物,後續的售賣、店(diàn)鋪運營、物流履約和(hé)售後服務都由平台管理(lǐ)。主要适合生産和(hé)銷售一體,有供應鏈優勢的商家。不擅長運營商家也(yě)可以專注貨品生産,做個“甩手掌櫃”。

在跨境走過了(le)草莽時(shí)代,流量的分割已經接近尾聲,更偏重供應鏈的全托管模式成爲各個平台的新風(fēng)口。跨境的“中間商”們的生存空(kōng)間正在逐漸變小(xiǎo),一直在背後的廠(chǎng)商有機會(huì)直接面對(duì)平台和(hé)消費者。

避免低(dī)價内卷,中國的産業帶工(gōng)廠(chǎng)也(yě)在從(cóng)以量取勝到(dào)提供更多的産品附加值而獲得溢價權,品牌出海的時(shí)機已經成熟。品牌具有獨特性,有一定的壁壘。

義烏産業帶商家正經曆着“起勢靠流量、增長靠供應鏈、終局在品牌”的路線,應對(duì)下(xià)半場的出海之戰。

義烏被譽爲“世界超市”,擁有寵物用(yòng)品、家紡家飾、内衣、玩(wán)具多個小(xiǎo)商品産業帶。相比于跨境的大(dà)類汽配、3C,義烏的小(xiǎo)商品貨值偏低(dī),但(dàn)覆蓋生活的方方面面,消費頻次高(gāo),充滿“煙(yān)火氣”。全球有三分之二的聖誕産品來(lái)自(zì)義烏,義烏又被稱成爲聖誕老(lǎo)人的“第二故鄉(xiāng)”;

在去年的卡塔爾世界杯中,加油助威的道(dào)具、周邊産品,70%也(yě)都來(lái)自(zì)義烏;近兩年,有關“玄學”、占蔔、水(shuǐ)晶的話(huà)題在TikTok上(shàng)倍受青年人關注,義烏也(yě)是最大(dà)的水(shuǐ)晶批發市場之一,賣家因此收獲不少銷量。義烏的小(xiǎo)商品産業帶特色正在跨境市場煥發活力。

跨境1.0和(hé)2.0時(shí)期是拼流量的上(shàng)半場。但(dàn)目前各個平台的流量越來(lái)越平均,商品缺少創新,過去商家拿到(dào)某個爆款商品,其他(tā)商家也(yě)可以迅速跟賣。草莽發展時(shí)代已經過去,下(xià)半場開(kāi)發供應鏈,做獨特的供給,成爲大(dà)趨勢。

6月21日,義烏品牌出海季正式啓動,也(yě)開(kāi)啓了(le)一系列活動,包括組建“品牌出海聯盟”,舉辦義烏十大(dà)出海品牌遴選,組織多場外(wài)商采洽會(huì)和(hé)出海展會(huì)等等。

在平台的數字化供應鏈下(xià),産業帶分散的供給能(néng)夠整合在一起發揮集群優勢。由數據驅動出海,傳統産業帶也(yě)在煥發新的生機,積累跨境經驗。從(cóng)國内傳統品牌、“淘品牌”未來(lái)有希望發展成“海品牌”。

平台打通産業帶到(dào)消費者的路徑,真正把産品力當作(zuò)核心壁壘,而不是經手幾重的流量。走過紅(hóng)利期的跨境電商,随着産業帶深度參與,能(néng)迎來(lái)更高(gāo)質量的發展。義烏已成爲國内外(wài)平台的“必争之地”,而類似情況也(yě)會(huì)在品牌出海“下(xià)半場”中,蔓延到(dào)其他(tā)産業帶。

在“百年未有之大(dà)變局”下(xià),跨境出海“上(shàng)半場”從(cóng)流量時(shí)代,已經步入下(xià)半場的“品牌出海”新征程,當然這(zhè)并非一朝一夕的風(fēng)向轉變,而是在下(xià)沉到(dào)産業帶“卷”供應鏈的過程中悄然發生。

顯而易見,過去兩年SHEIN、Temu等跨境平台的快(kuài)速崛起;速賣通、Lazada這(zhè)類老(lǎo)牌跨境平台及TikTok這(zhè)樣的新銳玩(wán)家都在大(dà)力發展“托管業務”;他(tā)們都有一個共同的特征——直達産業帶,直達工(gōng)廠(chǎng),去中間化。

區(qū)别于過往跨境電商品牌,新一波“廠(chǎng)品牌”、“海品牌”正在長三角以義烏、珠三角以廣州等爲代表的産業帶上(shàng)萌芽,全鏈路數字化出海、柔性供應鏈包裝、精細化運營等等,都對(duì)新一波“淘金(jīn)者”提出更高(gāo)要求。工(gōng)廠(chǎng)老(lǎo)闆、市場商戶要怎麽擁抱變化?

這(zhè)要在回顧中國跨境出海軌迹,與展望行業趨勢時(shí),結合實踐探尋答(dá)案。

跨境1.0:消失的他(tā)——第一波“跨境”大(dà)賣們

千禧年阿裏巴巴國際站(zhàn)誕生,馬雲開(kāi)啓外(wài)貿電商篇章,讓中國中小(xiǎo)企業接觸海外(wài)采購商。

同一時(shí)期的B2B外(wài)貿平台還有環球資源、中國制造網、慧聰網等,它們甚至比阿裏成立更早。然而阿裏率先以免費吸引企業注冊、借由會(huì)員費變現(xiàn)、建立B2B網站(zhàn)标準規範等策略,實現(xiàn)快(kuài)速崛起。

這(zhè)時(shí)候整個跨境電商總市場是“求大(dà)于供”,是一個普遍意義上(shàng)的藍海期。中國正式加入世界貿易組織後,開(kāi)啓成爲“世界工(gōng)廠(chǎng)”的高(gāo)速通道(dào)。

國内極緻性價比的産品迅速搶占發達國家市場,越來(lái)越多的國外(wài)大(dà)超市,大(dà)企業都不約而同選擇了(le)中國制造。當時(shí)的産品出海更多是B2B整箱出櫃,換句話(huà)說就是大(dà)宗商品市場的時(shí)代,初級階段的市場與技術催生出了(le)跨境電商1.0。

轉眼到(dào)了(le)注定不平凡的2004年,雷軍、陳年、王樹彤等人相繼創立的卓越網賣身亞馬遜之後,陳年做了(le)凡客,而時(shí)任卓越網CEO的王樹彤則在B2B行業以黃頁網站(zhàn)林(lín)立的背景下(xià),創辦了(le)面向中小(xiǎo)企業跨境貿易場景的敦煌網DHgate。

此刻敦煌網的出現(xiàn)是跨境電商“1.0”的叠代,自(zì)此跨境電商平台擺脫純信息展示的“媒體化”黃頁模式,實現(xiàn)支付、物流、服務全電子化。且B2B平台們在原來(lái)的會(huì)員費基礎上(shàng),出現(xiàn)了(le)敦煌網開(kāi)啓的交易傭金(jīn)、營銷服務、支付服務、物流服務等商業收費模式。

經過了(le)一年的調整,亞馬遜在2013年正式推出亞馬遜全球開(kāi)店(diàn)平台,在馬雲開(kāi)啓中國跨境電商路十年以後,亞馬遜也(yě)終于開(kāi)始了(le)跨境電子商務之旅,标志着跨境電商1.0在PC端正式崛起。

作(zuò)爲PC端的平台大(dà)佬,亞馬遜四處攻城(chéng)略地,給整個跨境電商行業帶來(lái)了(le)一股新鮮血液。同時(shí)興起的還有eBay,如今已無人問津的CTC國際貿易,以及你(nǐ)甚至都不知(zhī)道(dào)這(zhè)時(shí)期也(yě)在做跨境電商的沃爾瑪。

PC端崛起時(shí)代造就PC端的渠道(dào),當然不止以前,還包括現(xiàn)在,更多的歐美(měi)人喜歡用(yòng)“郵件”,在郵件上(shàng)購物,在郵件上(shàng)逛街,是當時(shí)的時(shí)髦風(fēng)潮。

早在2007年,馬雲就曾到(dào)訪過義烏,希望能(néng)與義烏市政府和(hé)商城(chéng)集團合作(zuò),在互聯網上(shàng)打造一個虛拟的義烏小(xiǎo)商品市場,而後不了(le)了(le)之。不過,部分精明(míng)的義烏商人意識到(dào)電商是必然趨勢,踏上(shàng)了(le)出海的浪潮。義烏有着很(hěn)好(hǎo)的出海基礎,彙集了(le)500多萬種小(xiǎo)商品,市場外(wài)向度達到(dào)60%以上(shàng),是中國外(wài)貿經濟“風(fēng)向标”之一。更爲重要的是,義烏人敢于接受新事(shì)物的挑戰,義烏市場由此正式進入了(le)“電子商務1.0”時(shí)代。

最早讓中小(xiǎo)商家得以接觸到(dào)海外(wài)采購商的是阿裏國際,但(dàn)讓商家們直面消費者的平台是ebay。珠三角地區(qū)憑借着地域優勢和(hé)開(kāi)放(fàng)的心态,在這(zhè)一時(shí)期最先吃到(dào)紅(hóng)利,深圳更是成爲跨境大(dà)賣的發源地,3C、機械配件等率先成爲賣家的首選品類。後來(lái)的大(dà)賣家賽維時(shí)代、有棵樹的創始人等等,當時(shí)都是從(cóng)華強北開(kāi)啓跨境之路。

從(cóng)華強北采購,轉手到(dào)ebay倒賣,就可以賺取十幾倍差價。華強北沒有的,就去1688上(shàng)找工(gōng)廠(chǎng)定制。這(zhè)一時(shí)期,做跨境相當于“撿錢(qián)”。珠三角跨境電商高(gāo)速發展,前瞻産業研究院顯示2013年深圳跨境電商的交易額達到(dào)137億美(měi)元,同比增長152%,是2011年的五倍左右。

前期跨境電商的高(gāo)速發展下(xià),也(yě)隐含了(le)各種亂象。“賣家”“買家”不透明(míng),甚至有亞馬遜小(xiǎo)部分商家發空(kōng)包,即使被查處,不過再注冊一個店(diàn)鋪罷了(le)。

1.0時(shí)期的跨境電商更像是地産模式,平台方把商業街裝修好(hǎo),招租各個店(diàn)主,但(dàn)是做不到(dào)完全的品控。但(dàn)亂代表着機會(huì),也(yě)标志着出海跨境的“大(dà)”時(shí)代到(dào)來(lái)。

跨境2.0:多平台崛起,“亂舞春秋”

2012年到(dào)2014年移動互聯網興起,跨境電商順勢進入2.0階段,呈現(xiàn)平台化運營模式,也(yě)是發展到(dào)現(xiàn)階段的方向。

這(zhè)時(shí)候亞馬遜一家獨大(dà),但(dàn)Shopee、速賣通、Lazada已經踏上(shàng)發展的快(kuài)車道(dào)。而前期的沃爾瑪漸漸聲量式微,阿裏巴巴還是在悶聲發财,至于CTC國際貿易已經慢慢退出時(shí)代舞台。

平台的林(lín)立,讓小(xiǎo)店(diàn)主有充分挑選的資格。由于平台方需要建立海外(wài)倉以及布局物流網絡,成本居高(gāo)不下(xià)。隻有消費者在平台上(shàng)“購買”越多,進駐平台的店(diàn)主越多,平台方才能(néng)形成規模經濟,攤薄邊際成本,提升邊際收入。

那麽我們不禁問,要把規模做大(dà),平台拿什(shén)麽吸引店(diàn)家與顧客?

對(duì)于店(diàn)家,平台方采取“流量補貼”與“返傭”策略,對(duì)于顧客,則“花(huā)式打折”,這(zhè)些(xiē)方式雖然簡單且有用(yòng)。

但(dàn)是平台哪來(lái)這(zhè)麽多錢(qián)?原來(lái)背後有着資本的助推。資本已經看(kàn)出跨境電商潛在的巨大(dà)紅(hóng)利,紛紛入局,這(zhè)時(shí)期的平台與資本度過了(le)一個雙向奔赴的美(měi)好(hǎo)“蜜月期”。

資本利好(hǎo)下(xià),國内商家也(yě)開(kāi)始嘗試獨立站(zhàn)。這(zhè)給了(le)跨境電商新的可能(néng),就是不要平台,企業可以自(zì)己和(hé)資本玩(wán)。

2.0時(shí)期各家平台百花(huā)齊放(fàng),海外(wài)電商也(yě)開(kāi)始重視(shì)産業鏈。隻不過,這(zhè)時(shí)期平台擴充商家數量,引導商家上(shàng)架,并沒有深入源頭。

在此前2010年前後ebay和(hé)亞馬遜開(kāi)始在甯波招商,并進行扶持,長三角地區(qū)迎來(lái)了(le)跨境發展新機遇。擁有豐富的“小(xiǎo)商品産業帶”義烏也(yě)all in出海。義烏市場從(cóng)最早行商、坐(zuò)商,發展到(dào)了(le)電商和(hé)跨境電商。

此時(shí)義烏的産業帶與“出海訂單”也(yě)呈現(xiàn)迅猛增長。以B2C模式的速賣通爲例,2013年義烏速賣通賣家累計(jì)實現(xiàn)跨境成交額45億元,同比增長400%,占全國速賣通賣家成交總額的15%,居全國各城(chéng)市第三位,此外(wài)eBay年交易額超10萬美(měi)元的大(dà)賣家3000家,占全國總量的25%,亞馬遜、敦煌網分别在義烏設立采購中心,而上(shàng)百家快(kuài)遞物流企業,也(yě)在義烏設立了(le)分公司和(hé)辦事(shì)處。

和(hé)長三角地區(qū)的火熱相比,最早開(kāi)始出海的珠三角地區(qū),激烈的競争已經初見苗頭。擴品類、增SKU、增加店(diàn)鋪的策略輪番上(shàng)陣。例如有棵樹在2017年品類已經拓展到(dào)家具、汽配、玩(wán)具等多個品類,店(diàn)鋪數量增加至569家。

這(zhè)隻是珠三角商家的縮影。流量打法還在繼續,也(yě)能(néng)繼續給商家帶來(lái)收入,隻不過珠三角地區(qū)的增速已經開(kāi)始明(míng)顯放(fàng)緩了(le)。2022年,中國跨境電商市場規模達15.7萬億元,同比增速降至10.6%。深圳賣家過去的搬運模式即将陷入瓶頸期。

另外(wài)2.0還有一件事(shì)情,就是跨境電商有很(hěn)強的區(qū)域感,會(huì)根據出海目的地定制産品,一般在出海前,不論是店(diàn)家還是平台都有自(zì)己的“目标地”,這(zhè)時(shí)候的出海不具備“普适性”。

跨境3.0:“去中間化”直達産業帶,狂卷供應鏈

可以預見,那個曾經“躺着都賺錢(qián)”的時(shí)代已經過去,跨境電商迎來(lái)驚心動魄的下(xià)半場。

跨境3.0時(shí)期市場風(fēng)雲變幻、幾大(dà)平台各領風(fēng)騷。很(hěn)多賣家也(yě)陸續經曆了(le)由紅(hóng)利、加速、瘋狂、倒閉、裁員、再到(dào)有序的過程。面對(duì)同樣的供應鏈,玩(wán)法已經徹底改變。巨變總是從(cóng)微妙的變化開(kāi)始。

1.流量玩(wán)法失效:被封号商家和(hé)亞馬遜的“反叛同盟軍”

在2018年的情人節,少部分賣家已經經曆了(le)亞馬遜的第一次集體封号。頭一天商家還在正常做生意,第2天賬号就封了(le),資金(jīn)和(hé)庫存被凍結,巨額損失讓很(hěn)多商家難以承受。

僅十天後,亞馬遜就發布郵件強調禁止刷評。一向“站(zhàn)隊”消費者的亞馬遜也(yě)對(duì)刷單的買家進行了(le)封禁,平台大(dà)量删除評論并建立新政策。中國跨境賣家第一次感受到(dào)規則的力量,這(zhè)也(yě)爲日後多平台運營和(hé)獨立站(zhàn)的爆火埋下(xià)了(le)種子。但(dàn)事(shì)件涉及規模較小(xiǎo),很(hěn)多賣家見慣了(le)大(dà)賣封禁又被解,所以依然存在僥幸心理(lǐ)。

此時(shí)其他(tā)平台發展已不如小(xiǎo)觑。Wish的全球下(xià)載量超過了(le)亞馬遜,登頂榜首。Wish有90%的商家來(lái)自(zì)中國,以低(dī)價著稱,被譽爲“美(měi)版拼多多”,該平台注冊門(mén)檻很(hěn)低(dī),産品聚焦服裝、小(xiǎo)商品等,過去吸引了(le)很(hěn)多義烏賣家入駐。

在遙遠的東南亞市場,Lazada正在進行收購後的組織架構調整,成立沒多久的Shopee瞅準時(shí)機用(yòng)低(dī)價開(kāi)啓了(le)一場逆襲。

此時(shí)聚焦SaaS服務的Shopify與亞馬遜達成合作(zuò),吸引了(le)部分亞馬遜商家。這(zhè)無疑給Shopify帶來(lái)了(le)電商商家的原始積累,爲日後成爲反叛同盟軍提供了(le)基礎。

這(zhè)一時(shí)期的SHEIN在跨境圈已經小(xiǎo)有名氣,交易額也(yě)開(kāi)啓了(le)連年上(shàng)漲。從(cóng)2018年起,開(kāi)始了(le)幾乎每年一輪的瘋狂融資。

在2019年,貿易戰引發的關稅增加,賣家利潤将受到(dào)直接影響。貿易戰也(yě)埋下(xià)了(le)基調---中國公司在境外(wài)将受到(dào)比以往更嚴格的審查。這(zhè)爲2021年的封号大(dà)地震埋下(xià)了(le)伏筆(bǐ)。

各國家完善跨境征稅、美(měi)國關稅提升、刷單被禁...這(zhè)些(xiē)都意味着過去商家用(yòng)多個站(zhàn)點鋪貨、操縱流量,甚至無貨源隻賺差價的方式走不通了(le)。Wish、Shopee、SHEIN平台正在以低(dī)價優勢嶄露頭角,擠占了(le)用(yòng)“鋪貨模式”賺價差的賣家。

2.後疫情狂歡:制造業紅(hóng)利、瘋狂擴張

接踵而來(lái)的是疫情,2020年前期整個制造業近乎停擺,賣家供應中斷。好(hǎo)在中國供應鏈的快(kuài)速恢複,帶來(lái)了(le)寶貴的貿易“剪刀(dāo)差”。疫情對(duì)國内外(wài)電商都是催化劑,跨境電商逆勢翻紅(hóng)。2020年跨境電商進出口額達到(dào)1.69萬億元,同比增長31.1%,對(duì)比當年我國總體的進出口總值的增速僅爲1.9%。

與此同時(shí),跨境達到(dào)前所未有的火熱,最瘋狂的時(shí)候30天内賽道(dào)融資規模就超過了(le)300億元。亞馬遜當年的營收達到(dào)3860億元,同比增長84%,淨利潤同比增長84%。

業績增長和(hé)行業火熱的雙重利好(hǎo)下(xià),亞馬遜市值持續增長,成功跻身萬億美(měi)元俱樂部。平台和(hé)賣家也(yě)都開(kāi)始了(le)瘋狂擴張。據悉,亞馬遜2020年一年就增加了(le)130萬賣家,相當于每分鐘(zhōng)增加兩個,平台流量已經開(kāi)始内卷。中國大(dà)賣占比達到(dào)42%,再創高(gāo)峰。

内卷的不止亞馬遜,後起之秀Wish的瓶頸也(yě)很(hěn)快(kuài)到(dào)來(lái)。招股書顯示2019年Wish營收增長10%,2018年還有35%。除去平台自(zì)身短闆,這(zhè)說明(míng)跨境已經不如過去好(hǎo)做了(le),隻是被疫情的利好(hǎo)暫時(shí)掩蓋了(le)。2020年平台營收再次回歸高(gāo)速增長,背後虧損也(yě)大(dà)幅增加。

受疫情利好(hǎo)的不止電商,TikToK流量上(shàng)漲,在這(zhè)一年末超越谷歌成爲全球訪問量最大(dà)的網站(zhàn)。有用(yòng)戶加持,TikTok加速商業化變現(xiàn),電商成爲主要的發力點。

這(zhè)一時(shí)期的Shopee還在燒錢(qián)補貼,并拿下(xià)了(le)東南亞56%的市場份額,坐(zuò)穩第一的位置,并開(kāi)發巴西、印度、波蘭等多個新市場。

電商的高(gāo)速發展,也(yě)帶動了(le)背後的産業鏈數字化升級。過去外(wài)商直接來(lái)義烏市場看(kàn)貨,但(dàn)疫情爆發後,很(hěn)多商家無法來(lái)到(dào)線下(xià),義烏外(wài)貿受影響。爲此,義烏小(xiǎo)商品城(chéng)在2020年底正式上(shàng)線了(le)跨境B2B平台Chinagoods,幫助商家一鍵找貨。

Chinagoods所提供的倉儲、物流、支付、訂艙等貿易履約服務也(yě)是亞馬遜等平台沒有的。産業鏈自(zì)有平台的上(shàng)線,價格和(hé)商品體系更加透明(míng),也(yě)減少了(le)不必要的交易成本。

3.跨境退潮:再封号、倒閉、暴雷

2021年創始人Jeff Bezos離任,也(yě)“帶走”了(le)亞馬遜的輝煌過去。新任CEO的Andy Jassy“上(shàng)任三把火”,引發了(le)亞馬遜有史以來(lái)最大(dà)的封店(diàn)潮。

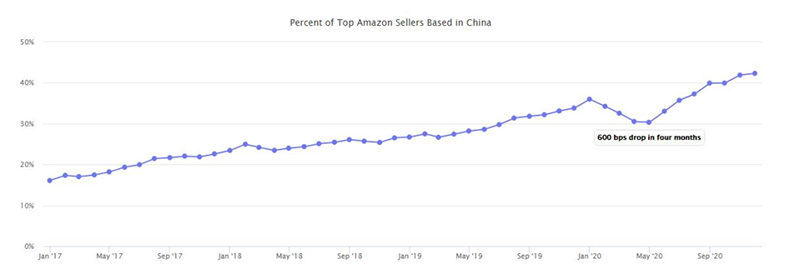

深圳跨境電商協會(huì)曾統計(jì),亞馬遜平台上(shàng)被封店(diàn)的中國賣家超過5萬家,預估造成行業損失超千億元。涉嫌違規的賬号涉及大(dà)賣“華南四少”(通拓、傲基、賽維、有棵樹)、“坂田五虎”(藍思、澤彙、寶視(shì)佳、公狼、揀蛋),甚至中小(xiǎo)商家。原因竟是國内屢見不鮮的刷單積累好(hǎo)評、和(hé)用(yòng)小(xiǎo)禮品卡誘導用(yòng)戶好(hǎo)評的行爲。但(dàn)這(zhè)在亞馬遜上(shàng)是不能(néng)觸及的紅(hóng)線。

“中國很(hěn)多賣家用(yòng)着國内的邏輯在美(měi)國做生意。”一位經營多年的跨境賣家表示。商家内部曾流傳一句話(huà),沒有刷不上(shàng)去的品,隻有不想刷單的賣家。刷單後收益巨大(dà),所以很(hěn)多大(dà)賣還是願意铤而走險。大(dà)量違規操作(zuò)下(xià),亞馬遜變成賣家的資金(jīn)競技場,正常經營的賣家隻能(néng)眼睜睜看(kàn)着對(duì)手的排名超過自(zì)己。

圖片來(lái)源:《2020亞馬遜全球市場報(bào)告》

受挫更多的是華南賣家,之後一個明(míng)顯的趨勢是深圳大(dà)賣陸續向廣州轉移,從(cóng)人才和(hé)運營中心轉向産業中心。過去很(hěn)多大(dà)賣沒有完善的供應鏈,現(xiàn)在隻能(néng)找工(gōng)廠(chǎng)出貨,或者找一些(xiē)工(gōng)廠(chǎng)深度捆綁合作(zuò),否則會(huì)逐漸面臨淘汰。廣州逐漸形成了(le)“産供銷一體”的跨境模式。

義烏等華東賣家受到(dào)的波及較少,一方面是打法相對(duì)比較保守,更在意實際出單量;另一方面是靠近産業帶,供應鏈存在優勢。“前店(diàn)後廠(chǎng)”的模式直面市場并快(kuài)速響應,更能(néng)把控商品質量和(hé)獨特性,不容易面臨多個商家跟賣的同質化競争。

跨境由狂熱變爲冷靜,封号引發倒閉潮,活下(xià)去成爲主題。期間環球易購宣布破産、執禦被追債...随後的發展中,中國的大(dà)賣家占比再次回升,平台迎來(lái)有序發展。這(zhè)場浩劫背後被忽視(shì)的是生産商,貨款難回籠,也(yě)失去了(le)一部分訂單,廠(chǎng)商更加意識到(dào)做C端的重要性,直面平台消費者。

這(zhè)一年Wish爆雷,在第三大(dà)市場法國被下(xià)架。原因是産品質量不過關,例如鉛、镉含量超标等等。“我低(dī)估了(le)品控的重要性。”創始人Piotr Szulczewski曾說道(dào)。在2021Q4,平台月活和(hé)年活數量同比下(xià)降58%和(hé)41%。對(duì)商家審核不嚴格,低(dī)價被打上(shàng)了(le)劣質的标簽。劣币驅逐良币,不少消費者和(hé)義烏商家也(yě)選擇離開(kāi)。

Wish調性與義烏很(hěn)相符,最後卻昙花(huā)一現(xiàn)。這(zhè)背後突出的是,想要集合分散且質量不一的産業帶出海,平台就不能(néng)隻充當商品的展示台“坐(zuò)地收傭”,而是要深入源頭,做裁判篩選、做數據賦能(néng)、做本地化運營。

燒錢(qián)帶來(lái)了(le)巨額虧損,野蠻擴張的Shopee隻能(néng)業務收縮,降本增效,撤出多個新市場,專注東南亞。

商家不安全感增加,湧向獨立站(zhàn)。Shopify創始人 Lütke曾說“如果說亞馬遜是想建立一個帝國,那Shopify就是爲‘帝國叛軍’進行武裝的‘兵器庫’。”流量和(hé)營收增長高(gāo)于亞馬遜,反抗軍同盟的交接棒傳給了(le)Shopify。2021年交易額已經達到(dào)亞馬遜的一半,穩坐(zuò)北美(měi)電商第二。獨立站(zhàn)則更加考驗商家的選品,否則買入的流量就會(huì)迅速流失。

核心又回到(dào)了(le)産品本身,回到(dào)了(le)背後的供應鏈,義烏賣家們深刻意識到(dào)要跳出低(dī)價内卷。與其把主動權交給平台和(hé)經銷商,不如自(zì)我變革,把機會(huì)留在産業帶中。在Chinagoods,商戶需要先将産品上(shàng)傳到(dào)供應鏈中台的選品中心,由平台大(dà)數據進行分析、比價等,進行篩選。

從(cóng)源頭把控商品質量,Chinagoods集合了(le)義烏的優質供應鏈廠(chǎng)家,組了(le)一盤好(hǎo)貨,鏈接電商公司、MCN機構,将商品銷向了(le)海外(wài)。義烏商家不再“單打獨鬥”,Chinagoods把優勢聚成一團,義烏産業帶的優勢更好(hǎo)地被海外(wài)市場看(kàn)見。

4.開(kāi)啓新篇章:源頭産業鏈迎來(lái)紅(hóng)利

重大(dà)利好(hǎo)總會(huì)打亂公司原有發展。命運的饋贈,早已标好(hǎo)了(le)價格,這(zhè)在經濟學被稱爲均值回歸,一種上(shàng)漲或者下(xià)跌的趨勢不管其延續的時(shí)間多長都不能(néng)永遠持續下(xià)去,最終都會(huì)回歸均值。疫情帶來(lái)的銷售額,透支了(le)電商未來(lái)幾年的增長。跨境電商面對(duì)的是更加艱難的環境。一方面,需求收縮,宏觀經濟放(fàng)緩、通貨膨脹、美(měi)國停發新冠失業救濟;另一方面,消費者向線下(xià)回流,電商流量下(xià)滑。

留給亞馬遜的是不好(hǎo)守的基本盤,曾經火爆的黑五網一促銷節首次遇冷。亞馬遜罕見的多次上(shàng)調了(le)FBA費用(yòng)、Prime會(huì)員費,來(lái)抵禦周期。但(dàn)2022年營收還是增長放(fàng)緩,平台陷入巨額虧損,這(zhè)也(yě)被評爲亞馬遜史上(shàng)最差業績。市值一年内下(xià)降一半以上(shàng),爆發了(le)最大(dà)的裁員潮。

值得注意的是在這(zhè)期間,部分賣家訴訟過後拿到(dào)了(le)賬戶餘額,其他(tā)違規賬号的餘額也(yě)被清空(kōng),年底亞馬遜首次明(míng)确封号細則。至此,規則被徹底明(míng)确,封号事(shì)件告一段落。

Wish也(yě)走上(shàng)了(le)轉型的道(dào)路,幾度換帥,并把商家的注冊制改爲邀請(qǐng)制,嚴格審核商家資質。但(dàn)想重回巅峰很(hěn)難。

Shopify業務遭遇降溫,營收增速從(cóng)2020年的110%銳減到(dào)2022年25%。亞馬遜對(duì)Shopify的短闆進行反擊,上(shàng)線了(le)Buy with prime,會(huì)員在獨立站(zhàn)還可以選擇亞馬遜進行支付、享受FBA。這(zhè)相當于“虎口奪食”,把Shopify的商家變成自(zì)己平台商家進行服務。

此時(shí)SHEIN、TEMU、TikToK成爲跨境新星,無疑讓亞馬遜等傳統平台感受到(dào)危機。

2022年SHEIN估值達千億美(měi)元,超過ZARA和(hé)H&M市值總和(hé),成爲新的快(kuài)時(shí)尚巨頭。小(xiǎo)單快(kuài)返和(hé)托管模式,解決了(le)服裝行業庫存和(hé)上(shàng)新難題。

SHEIN采用(yòng)獨立站(zhàn)的模式,深入源頭直采,掌握定價權。例如,每個款式是要10件,銷量好(hǎo)就大(dà)量追加訂單,銷量不好(hǎo)就下(xià)架。工(gōng)廠(chǎng)開(kāi)始生産後,人工(gōng)水(shuǐ)電等已經計(jì)入成本,生産千件和(hé)百件的成本相差不大(dà)。雖然一開(kāi)始的10件會(huì)虧損,但(dàn)後續帶來(lái)的大(dà)量訂單會(huì)彌補掉之前的成本。SHEIN負責前端流量、運營、設計(jì)和(hé)流行趨勢的把控和(hé)後端的運輸環節,廠(chǎng)商負責生産、快(kuài)速響應。

去年上(shàng)線的Temu快(kuài)速起盤,10月就已成爲美(měi)國下(xià)載次數最多的購物APP,超過亞馬遜、沃爾瑪等美(měi)國公司。Temu采取的是類自(zì)營模式,商家供貨,平台定價、銷售、出貨和(hé)運輸。

商家提交商品并競價,例如同一個玩(wán)具,所有廠(chǎng)家報(bào)價,最便宜的是8元,這(zhè)時(shí)候Temu集中采購價爲10元,廠(chǎng)家就有2元利潤。之後平台對(duì)産品質量審核通過後,會(huì)進行小(xiǎo)批次上(shàng)架銷售。不少商家表示,這(zhè)種模式更适合制造商。隻有制造商才能(néng)同時(shí)兼顧商品的高(gāo)質量以及低(dī)價格,在跨境平台上(shàng)勝出。

SHEIN和(hé)Temu的模式都能(néng)夠發揮大(dà)數據的作(zuò)用(yòng),提供運營服務,控制商品質量,對(duì)銷售額也(yě)有确定性。對(duì)平台來(lái)說,所有的商家都充當供貨商的角色,也(yě)不用(yòng)擔心内部惡性競争、流量不夠分的問題。産業帶中分散的中小(xiǎo)企業得到(dào)整合,也(yě)享受到(dào)數字化的賦能(néng),能(néng)夠更好(hǎo)的轉型。庫存也(yě)得到(dào)了(le)合理(lǐ)控制,更好(hǎo)的應對(duì)跨境過程中的各種風(fēng)險。

反面案例則是TikTok,爲複制SHEIN的成功,多次嘗試快(kuài)時(shí)尚獨立站(zhàn)均以失敗告終。隻有流量不重視(shì)供給的路子是行不通的。

跨境電商3.0就是深入産業帶,打造“強制造業”業态。平台是優質商品的“集合地”。産業帶成爲核心競争力。掌握産業帶的廠(chǎng)家,是輸出特色供給的第一步。深挖源頭工(gōng)廠(chǎng),成爲跨境電商當下(xià)風(fēng)向。

一個明(míng)顯的信号是SHEIN的買手去年已經開(kāi)始在義烏招商。從(cóng)快(kuài)時(shí)尚到(dào)開(kāi)放(fàng)入駐,SHEIN“平台化”,由女裝向全品類拓展。這(zhè)方面離不開(kāi)産業帶的助力,義烏是全國最大(dà)的小(xiǎo)飾品生産和(hé)批發基地,包括和(hé)衣服搭配相關的手鏈耳環、胸針、發卡等等。這(zhè)是其他(tā)産業帶不具備的優勢,需要義烏進行補充。

今年以來(lái),速賣通、Lazada、TikTok、Shopee相繼開(kāi)始了(le)全托管模式的招商。商家隻需要單純向平台提供貨物,後續的售賣、店(diàn)鋪運營、物流履約和(hé)售後服務都由平台管理(lǐ)。主要适合生産和(hé)銷售一體,有供應鏈優勢的商家。不擅長運營商家也(yě)可以專注貨品生産,做個“甩手掌櫃”。

在跨境走過了(le)草莽時(shí)代,流量的分割已經接近尾聲,更偏重供應鏈的全托管模式成爲各個平台的新風(fēng)口。跨境的“中間商”們的生存空(kōng)間正在逐漸變小(xiǎo),一直在背後的廠(chǎng)商有機會(huì)直接面對(duì)平台和(hé)消費者。

避免低(dī)價内卷,中國的産業帶工(gōng)廠(chǎng)也(yě)在從(cóng)以量取勝到(dào)提供更多的産品附加值而獲得溢價權,品牌出海的時(shí)機已經成熟。品牌具有獨特性,有一定的壁壘。

義烏産業帶商家正經曆着“起勢靠流量、增長靠供應鏈、終局在品牌”的路線,應對(duì)下(xià)半場的出海之戰。

義烏被譽爲“世界超市”,擁有寵物用(yòng)品、家紡家飾、内衣、玩(wán)具多個小(xiǎo)商品産業帶。相比于跨境的大(dà)類汽配、3C,義烏的小(xiǎo)商品貨值偏低(dī),但(dàn)覆蓋生活的方方面面,消費頻次高(gāo),充滿“煙(yān)火氣”。全球有三分之二的聖誕産品來(lái)自(zì)義烏,義烏又被稱成爲聖誕老(lǎo)人的“第二故鄉(xiāng)”;

在去年的卡塔爾世界杯中,加油助威的道(dào)具、周邊産品,70%也(yě)都來(lái)自(zì)義烏;近兩年,有關“玄學”、占蔔、水(shuǐ)晶的話(huà)題在TikTok上(shàng)倍受青年人關注,義烏也(yě)是最大(dà)的水(shuǐ)晶批發市場之一,賣家因此收獲不少銷量。義烏的小(xiǎo)商品産業帶特色正在跨境市場煥發活力。

跨境1.0和(hé)2.0時(shí)期是拼流量的上(shàng)半場。但(dàn)目前各個平台的流量越來(lái)越平均,商品缺少創新,過去商家拿到(dào)某個爆款商品,其他(tā)商家也(yě)可以迅速跟賣。草莽發展時(shí)代已經過去,下(xià)半場開(kāi)發供應鏈,做獨特的供給,成爲大(dà)趨勢。

6月21日,義烏品牌出海季正式啓動,也(yě)開(kāi)啓了(le)一系列活動,包括組建“品牌出海聯盟”,舉辦義烏十大(dà)出海品牌遴選,組織多場外(wài)商采洽會(huì)和(hé)出海展會(huì)等等。

在平台的數字化供應鏈下(xià),産業帶分散的供給能(néng)夠整合在一起發揮集群優勢。由數據驅動出海,傳統産業帶也(yě)在煥發新的生機,積累跨境經驗。從(cóng)國内傳統品牌、“淘品牌”未來(lái)有希望發展成“海品牌”。

平台打通産業帶到(dào)消費者的路徑,真正把産品力當作(zuò)核心壁壘,而不是經手幾重的流量。走過紅(hóng)利期的跨境電商,随着産業帶深度參與,能(néng)迎來(lái)更高(gāo)質量的發展。義烏已成爲國内外(wài)平台的“必争之地”,而類似情況也(yě)會(huì)在品牌出海“下(xià)半場”中,蔓延到(dào)其他(tā)産業帶。

上(shàng)一篇:

Shein再傳臨近美(měi)股IPO,目标估值900億美(měi)元

下(xià)一篇:

深圳跨境電商業務量增長超4成,釋放(fàng)積極信号