有限公司")

2022年中國跨境電商服務行業趨勢報(bào)告

發布時(shí)間:2022-09-20 來(lái)源:艾瑞網 作(zuò)者:艾瑞

中國跨境電商行業發展概覽

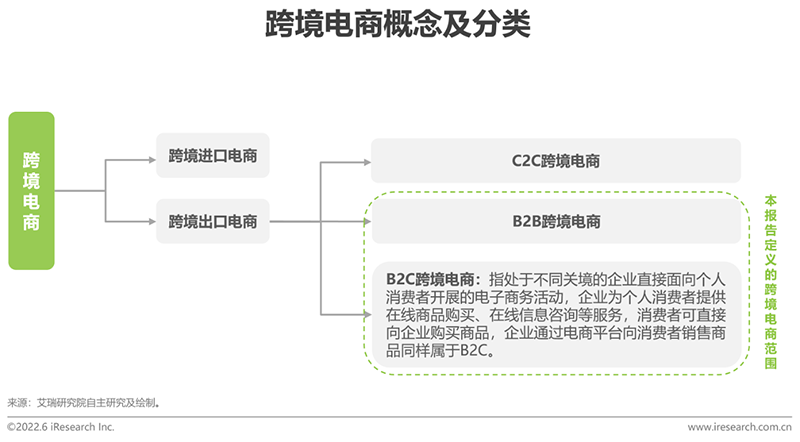

跨境電商概念及分類

跨境電商概念可按廣義和(hé)狹義理(lǐ)解

跨境電商(廣義):廣義上(shàng),跨境電商基本等同于外(wài)貿電商,是指分屬不同關境的交易主體,通過電子商務的手段将傳統進出口貿易中的展示、洽談、成交等環節電子化,并通過跨境物流送達商品、完成交易的一種國際商業活動,既包含B2B 模式,也(yě)包含 B2C 模式;同時(shí),随着互聯網的發展,産生了(le)C2C模式。

跨境電商(狹義):狹義上(shàng),跨境電商基本等同于跨境零售,是指分屬于不同關境的交易主體,借助計(jì)算(suàn)機網絡達成交易、進行支付結算(suàn),并采用(yòng)快(kuài)件、小(xiǎo)包等方式通過跨境物流将商品送達消費者手中的交易過程,即B2C 模式。

中國跨境電商發展的宏觀驅動

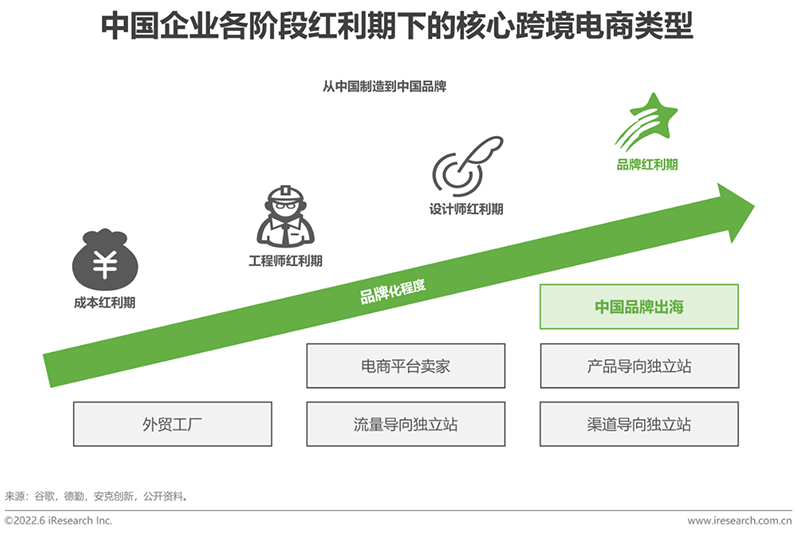

中國品牌崛起的時(shí)代機遇:中國制造到(dào)中國品牌的另一條路

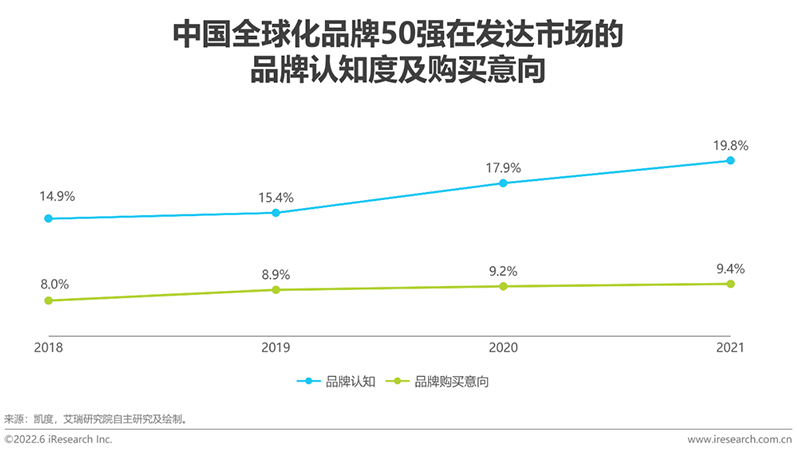

随着科學與技術的突破性發展,貿易全球化推動中國企業邁向國際舞台。早年中國發揮勞動力人口優勢,出口高(gāo)性價比商品并在國際市場産生巨大(dà)吸引力。而後随着中國工(gōng)程技術能(néng)力不斷提升,引進海外(wài)先進技術并加以落地,爲我國出口商品提供了(le)穩定的技術保障。再後來(lái)消費者的關注點從(cóng)商品功能(néng)價值逐漸向情感和(hé)認同價值轉移,設計(jì)師的創意及藝術設計(jì)爲消費者帶來(lái)一定程度的自(zì)我彰顯與滿足。如今随着中華文(wén)化的廣泛傳播,先行優質中國品牌在海外(wài)樹立起良好(hǎo)口碑,國際消費者對(duì)中國品牌的認知(zhī)和(hé)購買意向也(yě)在逐漸增加。

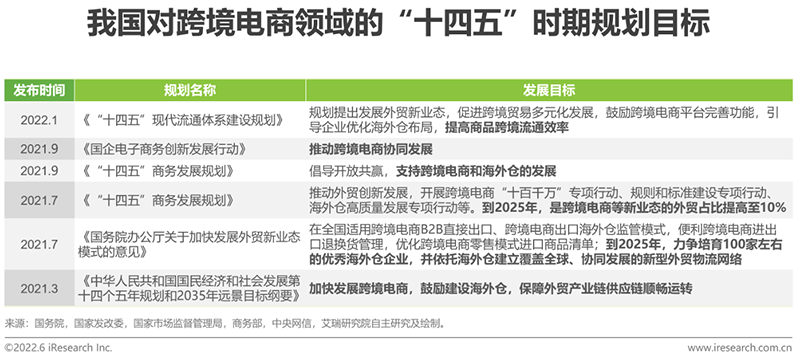

政策發展完善,行業在“十四五”時(shí)期開(kāi)啓重要發展機遇

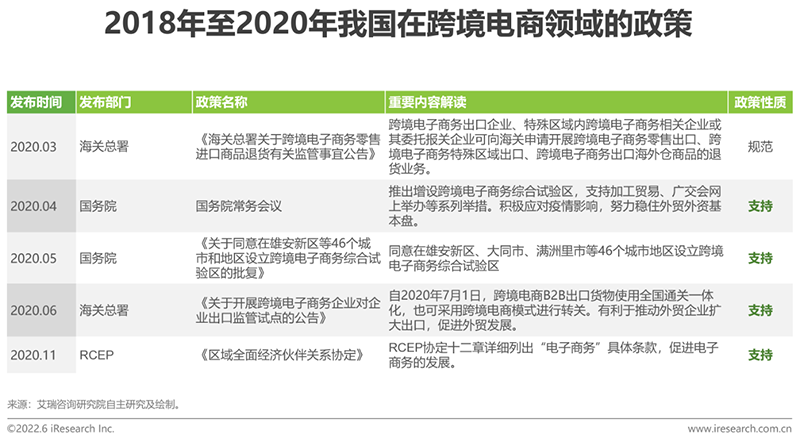

跨境電商政策和(hé)規範的建立,以及開(kāi)放(fàng)程度的規定是跨境電商發展的重要基礎。我國跨境電商政策發展經曆了(le)三大(dà)階段:政策萌芽期、政策發展期和(hé)政策爆發期。2020年受疫情影響後,跨境電商成爲推動外(wài)貿轉型升級、打造新經濟增長點的重要突破口,獲得了(le)衆多政策的支出。2021年,跨境電商在“十四五”時(shí)期開(kāi)啓了(le)重要的戰略發展機遇。

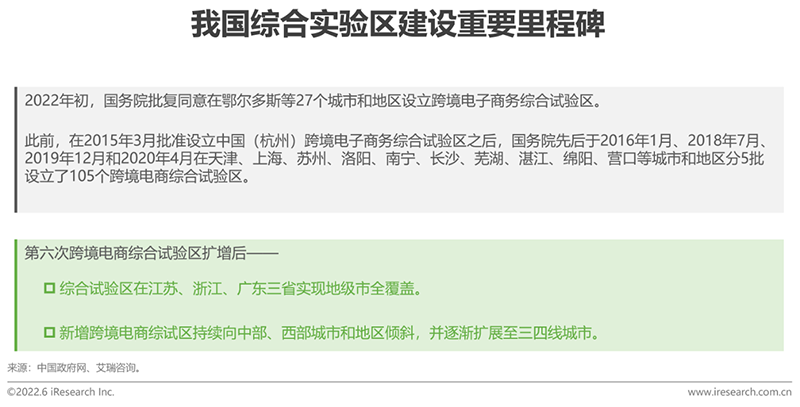

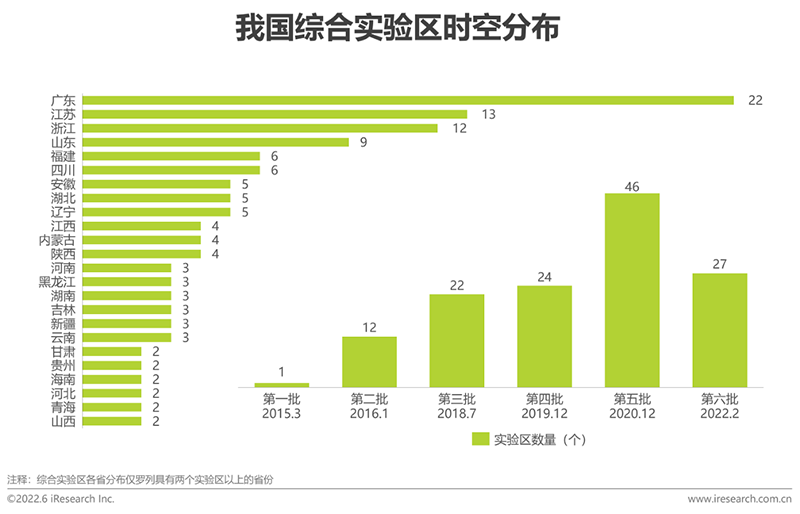

綜合試驗區(qū)不斷擴增,蘇浙粵地級市全覆蓋向中部西部傾斜

跨境電子商務綜合試驗區(qū)是中國跨境電子商務先行先試的試驗田。目前我國共有132個跨境電商綜試區(qū),覆蓋30個省區(qū)市,在全國範圍形成陸海内外(wài)聯動、東西雙向互濟的發展格局。

近期跨境電商行業面臨的挑戰

大(dà)多跨境電商業務集中在頭部電商平台

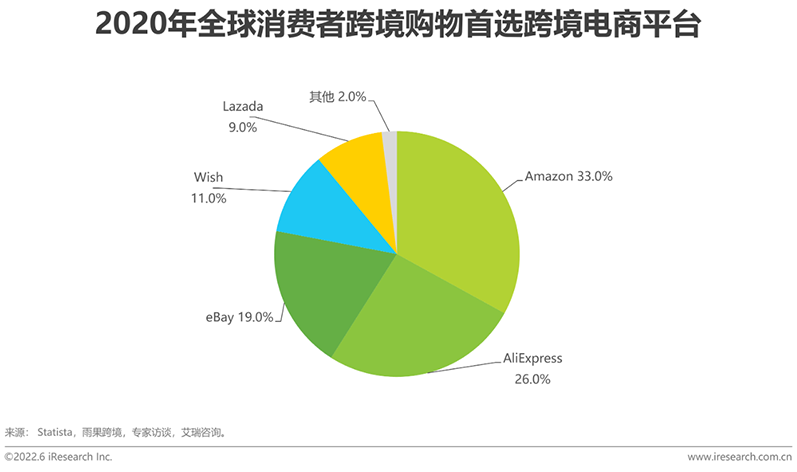

Amazon是目前最大(dà)的全球外(wài)貿交易平台。Amazon已覆蓋了(le)北美(měi)、歐洲、日本等發達國家和(hé)地區(qū)較強購買力的消費者。據2020年Statista數據,全球消費者的首選跨境電商平台中,26%爲Amazon,19%爲AliExpress,11%爲eBay。跨境電商平台行業集中度高(gāo),頭部平台掌握雙邊市場數據,消費者數據不流通,跨境電商賣家不完全掌握平台數據,在進行廣告投放(fàng)等推廣策略時(shí),高(gāo)度依賴平台所給的數據,處于行業被動地位。此外(wài),Amazon等跨境電商平台本身既是交易空(kōng)間的管理(lǐ)者,也(yě)是交易市場的參與者。憑借平台的品牌效應以及便利的配套物流服務,平台自(zì)營在與跨境電商賣家的競争關系中占領上(shàng)風(fēng)。

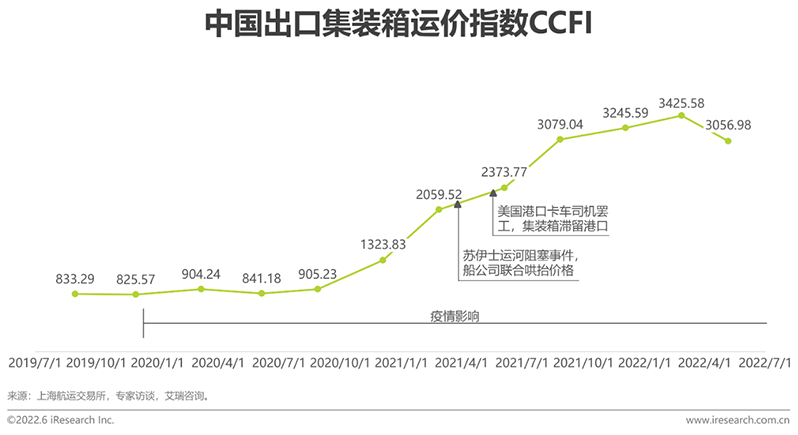

高(gāo)漲的海運費大(dà)幅提升跨境賣家的物流成本壓力

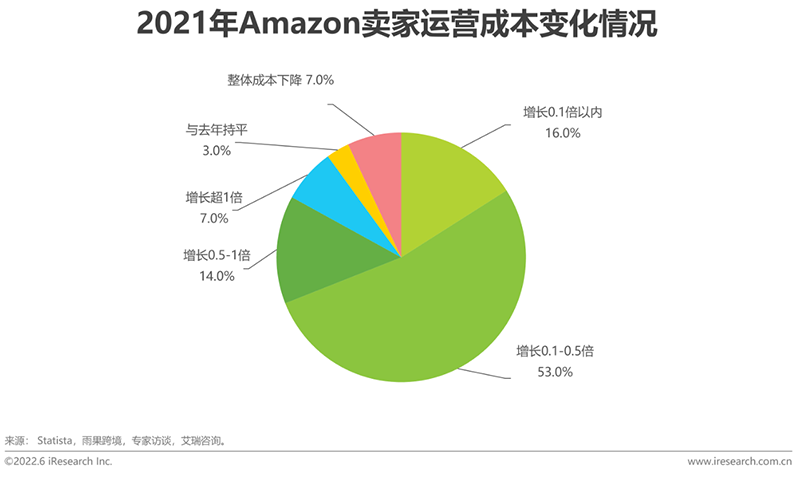

近年來(lái),疫情給全球物流及跨境運輸帶來(lái)持續性影響。在疫情初期,由于我國制造産能(néng)的穩定供給以及海外(wài)對(duì)國内商品的需求持續旺盛,跨境電商行業呈現(xiàn)穩步發展的态勢。然而2020年下(xià)旬,海運費開(kāi)始逐漸上(shàng)升。2021年上(shàng)旬發生蘇伊士運河(hé)阻塞事(shì)件,影響我國跨境電商歐線和(hé)部分美(měi)東線的運輸。由于船(chuán)公司聯合哄擡價格,緻使歐線價格在峰值時(shí)期達18000美(měi)元。美(měi)國港口卡車司機罷工(gōng)事(shì)件使集裝箱滞留港口,大(dà)批運輸船(chuán)隻無法靠岸,最終影響美(měi)線。美(měi)線價格在峰值時(shí)期達到(dào)22000美(měi)元。一系列事(shì)件将海運費推上(shàng)高(gāo)峰,對(duì)跨境賣家的物流成本帶來(lái)巨大(dà)壓力。

從(cóng)野蠻生長到(dào)理(lǐ)性繁榮,合規化推動跨境電商行業的洗牌

受疫情影響,在全球經貿摩擦加劇(jù)的大(dà)環境下(xià),跨境電商行業正在經曆來(lái)自(zì)國際貿易層面、知(zhī)識産權層面和(hé)平台層面的合規化約束,一批批爲提高(gāo)營收利潤選擇铤而走險打“擦邊球”的跨境電商企業在合規化的浪潮中被快(kuài)速淘汰,其中不乏許多業内耳熟能(néng)詳的頭部企業。對(duì)于跨境電商行業而言,合規化宣告着市場由野蠻生長的時(shí)代逐漸過渡到(dào)理(lǐ)性繁榮的時(shí)代。快(kuài)速精準了(le)解各類合規政策,在合規前提下(xià)重鑄良性商業閉環,成爲了(le)當下(xià)跨境電商行業參與者必須面對(duì)的重要問題。

中國跨境電商服務行業洞察

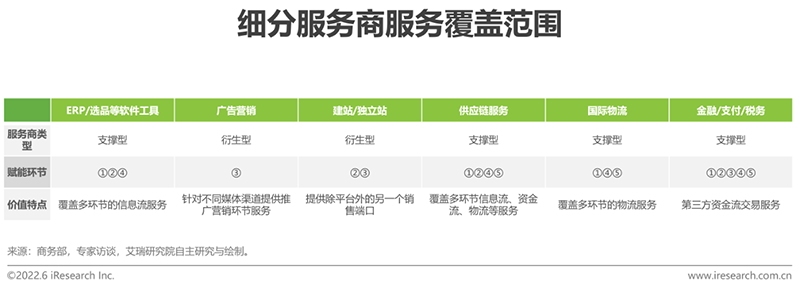

各細分跨境服務商賦能(néng)價值

不同跨境服務商在不同環節上(shàng)爲跨境電商企業賦能(néng)

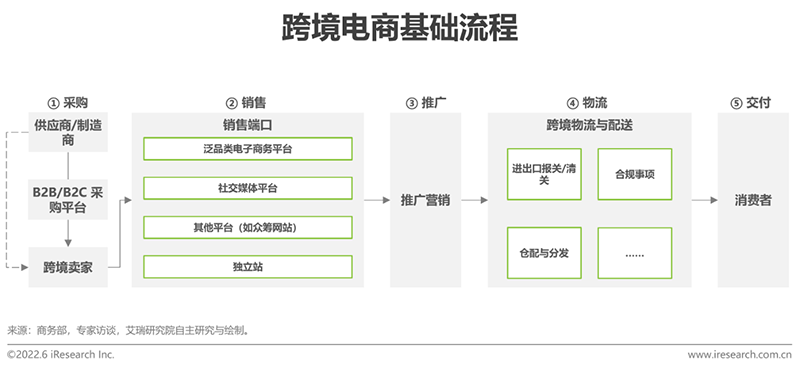

跨境電商基礎流程可分爲采購、銷售、推廣、物流和(hé)交付等環節。商務部将中國電子商務服務業分爲交易型服務即以促進網上(shàng)交易爲目的的電子商務交易平台服務、支撐型服務即圍繞電子商務的物流、資金(jīn)流及信息流等方面而開(kāi)展的服務、衍生型服務即伴随着電子商務應用(yòng)的深入發展而催生的各類專業服務,其中衍生型服務主要在1-2個環節上(shàng)爲企業賦能(néng),支撐型和(hé)交易型服務則一般賦能(néng)3-5個環節。

跨境電商服務商生态圖譜

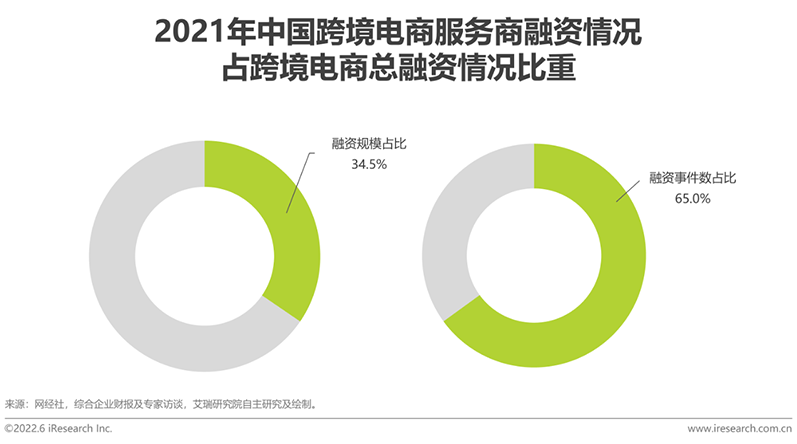

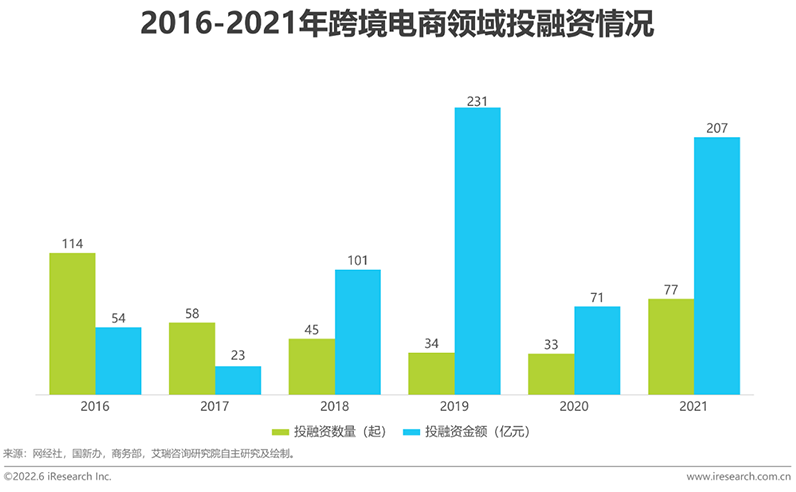

中國跨境電商服務商投融資梳理(lǐ)

2021年至今,超20起融資事(shì)件,融資總金(jīn)額超20億元

2021年1月至今,愛客科技、樂言科技、領星ERP、店(diàn)小(xiǎo)秘、馬幫軟件、船(chuán)長BI、商派、有信科技、紅(hóng)毛猩猩、積加、億數通、智六科技、詢盤雲等國内跨境電商服務商相關企業先後獲得了(le)新一輪融資。其中,領星ERP、積加、店(diàn)小(xiǎo)秘等企業在一年内獲取兩輪及以上(shàng)輪次的資本加注融資,顯示出投資者對(duì)跨境電商服務商賽道(dào)的高(gāo)度關注與認可。

跨境電商服務商企業加速攜手資本

随着跨境電商行業的不斷成熟和(hé)分化,市場對(duì)于能(néng)提供專業産品及服務的跨境電商服務商需求越來(lái)越大(dà),引起了(le)資本市場的廣泛關注,跨境電商服務商企業借助資本的力量不斷精進自(zì)身專業性,爲跨境電商行業創造更多價值。

中國跨境電商服務行業發展現(xiàn)狀

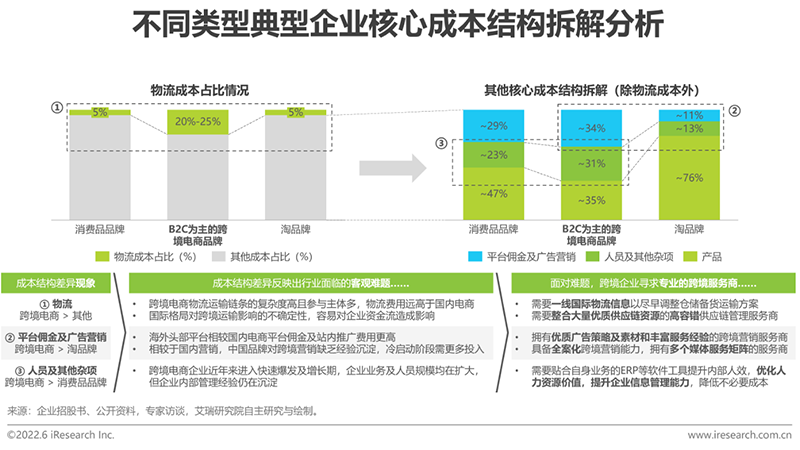

服務需求方:與國内消費品和(hé)電商相比,跨境電商面臨的客觀難題更爲嚴峻,亟需借助專業服務商補全自(zì)身商業鏈條

從(cóng)成本結構看(kàn),跨境電商與國内的消費品和(hé)電商公司差異極大(dà),由于跨國的緣故,跨境電商物流成本占比先天大(dà)于以國内業務爲主的企業。然而即便剔除物流成本後看(kàn),平台傭金(jīn)、營銷、人員等方面的支出也(yě)在擠壓着産品成本的占比。成本結構的差異在當下(xià)企業降本增效的大(dà)環境下(xià)揭示了(le)跨境電商行業面臨的諸多客觀難題,跨境企業正在積極探索解決方案,相較于從(cóng)零組建内部業務團隊的中長期戰略,在關鍵節點借助專業服務商的能(néng)力更能(néng)快(kuài)速補全自(zì)身商業鏈條,實現(xiàn)降本增效。

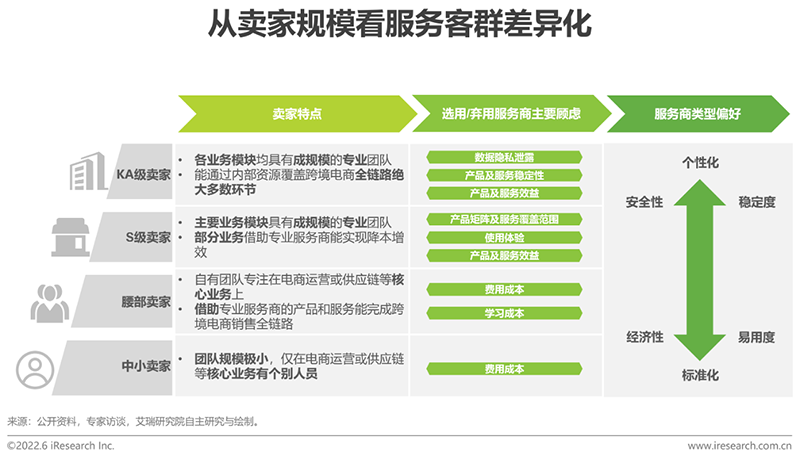

服務供給方:跨境服務商漸分化,差異化客群邊界日益清晰

作(zuò)爲服務商,一方面既要确保服務定價與跨境賣家付費意願相匹配,另一方面也(yě)要合理(lǐ)控制資源的投入,如此産生的營收利潤才能(néng)支持企業正常運轉。然而,在如今理(lǐ)性繁榮的行業趨勢下(xià),跨境賣家的類型多元化,業務模式豐富化,需求更加個性化,服務商無論是通過價格戰吸引賣家,還是通過标準化模式壓低(dī)資源投入,都無法營造一個良性的生存空(kōng)間。因此,行業内跨境服務商将逐漸開(kāi)始分化,同類型服務商的服務客群邊界将日益清晰。跨境服務商通過差異化服務群體的方式爲賣家提供更深度、更貼合的産品與服務。

中國跨境電商服務行業當前挑戰

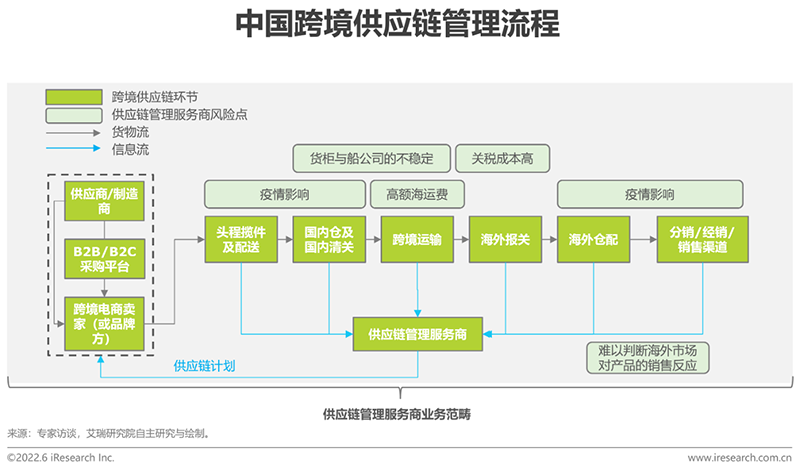

國際環境動蕩對(duì)跨境服務商有長期影響:以供應鏈管理(lǐ)爲例

跨境供應鏈管理(lǐ)本質是從(cóng)物流、資金(jīn)流和(hé)信息流三方面爲企業減少運營成本、增加企業營收。通過整合供應商、制造商、倉配、渠道(dào)等資源,爲跨境電商企業提供相對(duì)穩定的供給和(hé)經營環境。動态變化的國際政策與信息風(fēng)向,一直是跨境供應鏈管理(lǐ)服務商長期以來(lái)最大(dà)的痛點。加上(shàng)近年宏觀環境動蕩與疫情的影響,對(duì)供應鏈管理(lǐ)服務商制定合理(lǐ)的供應鏈計(jì)劃并實現(xiàn)履約營造了(le)極大(dà)的不确定性。

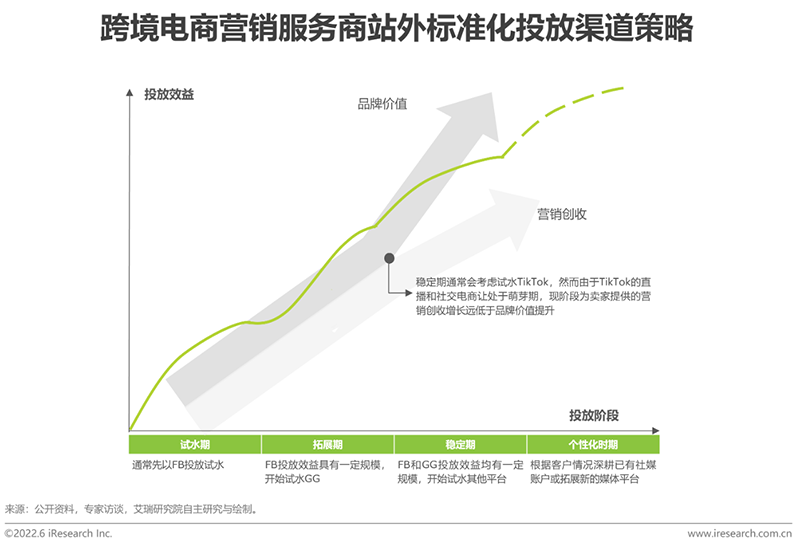

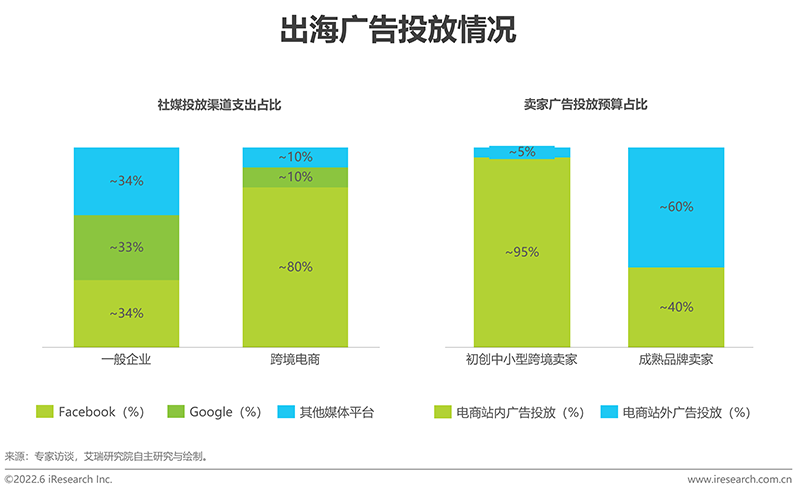

賣家與服務商仍需進一步磨合:以跨境營銷服務爲例

大(dà)量平台跨境電商賣家在經曆亞馬遜“封号潮”後逐漸轉向獨立站(zhàn)電商模式。相應地,營銷投放(fàng)渠道(dào)也(yě)逐漸擴展到(dào)頭部平台之外(wài)的領域。然而,站(zhàn)内和(hé)站(zhàn)外(wài)的營銷生态有較大(dà)差異,面對(duì)更寬廣的流量池,跨境電商賣家對(duì)站(zhàn)外(wài)投放(fàng)保有合理(lǐ)的謹慎态度,在不斷試水(shuǐ)中,摸索前行。而由于預算(suàn)有限,跨境營銷服務商的投放(fàng)策略方案設計(jì)相對(duì)受限,難以實現(xiàn)廣告投放(fàng)的馬太效應。這(zhè)一看(kàn)似對(duì)立的困境需要雙方持續磨合。跨境營銷服務商需要積極了(le)解平台電商賣家對(duì)站(zhàn)外(wài)投放(fàng)的預算(suàn)和(hé)戰略認知(zhī),雙方共同構建更優的廣告投放(fàng)策略。

行業競争環境愈加複雜(zá):以建站(zhàn)服務爲例

在經曆了(le)一次次大(dà)浪淘沙後,無論對(duì)于跨境電商行業還是跨境電商服務行業,野蠻生長的時(shí)代早已成爲過去式。由于宏觀環境和(hé)市場合規化影響,一批不符合市場需求或盈利能(néng)力有限的服務商無以爲繼,逐漸被市場淘汰。然而,現(xiàn)存的核心市場參與者中,不僅在行業内有國内外(wài)優質服務商割據一方,而且更有跨界玩(wán)家正在嘗試入局,同時(shí)跨境賣家需求不斷多元化,積極探索各類符合自(zì)身需求的替代方案。各類型參與者均具備自(zì)身獨有的優勢和(hé)壁壘。在此消彼長的市場環境下(xià),行業或将更加“内卷”,競争環境也(yě)将愈加複雜(zá)。

中國跨境電商服務行業趨勢

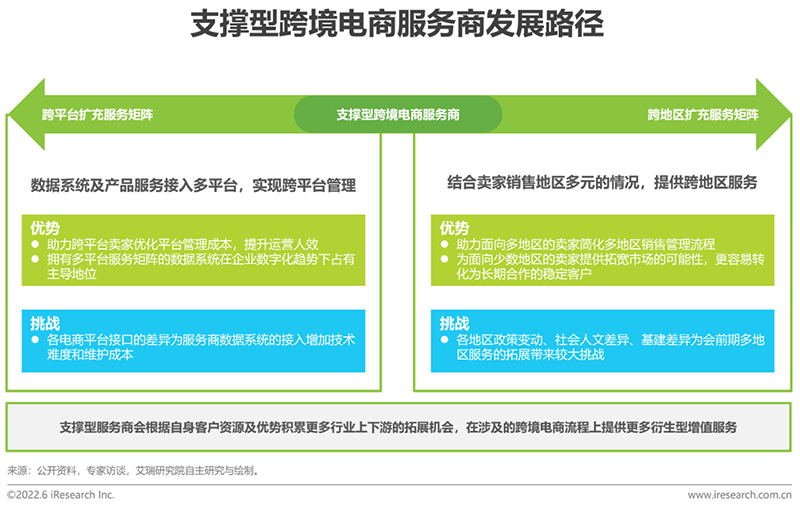

具有豐富服務矩陣的支撐型跨境電商服務商更受重視(shì)

支撐型服務商覆蓋跨境電商賣家銷售鏈路的多個環節,随着跨境電商賣家的格局變大(dà),所期望覆蓋的銷售渠道(dào)和(hé)目标市場也(yě)在逐漸增加,但(dàn)是内部沒有熟悉該市場或渠道(dào)的團隊,從(cóng)零組建全新團隊在成本和(hé)收益上(shàng)又具有較大(dà)的不确定性,因此一個具有豐富服務矩陣的服務商将會(huì)成爲賣家們的首選解決方案。

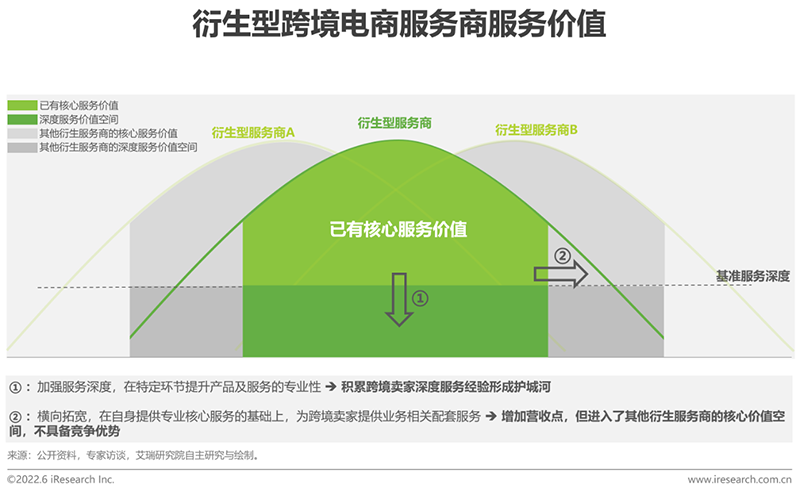

衍生型跨境電商服務商優先強化服務深度

衍生型服務商爲跨境電商賣家銷售鏈路特定環節提供增值服務,與支撐型服務商不同,在跨境賣家視(shì)角中,衍生型服務商應更具有專業性,能(néng)爲賣家提供更貼合業務、更全案化的服務方案。在市場快(kuài)速叠代的環境下(xià),衍生型服務商更需要維持并深化自(zì)身專業性以鑄就護城(chéng)河(hé),通過有效的産品及服務提升自(zì)身品牌影響力。

跨境電商服務行業趨勢前瞻

跨境電商服務行業趨勢前瞻

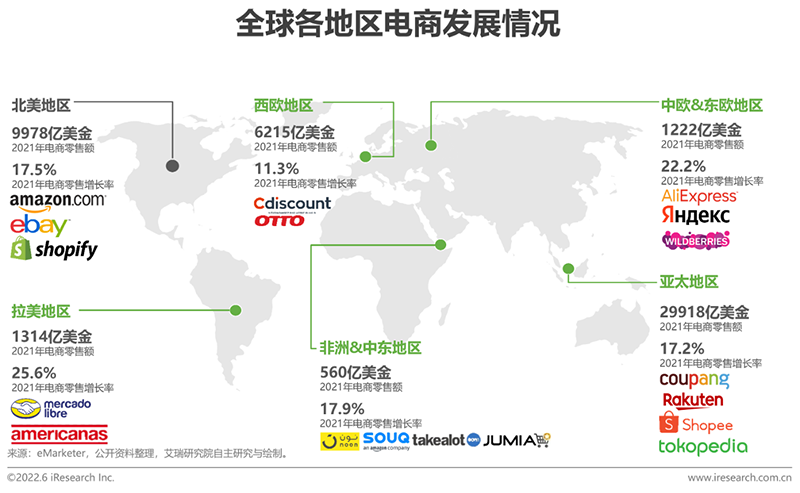

小(xiǎo)語種市場的跨境電商服務有望将成爲下(xià)一個“掘金(jīn)之地”

疫情期間各電商乘勢構建起了(le)完善的電商供應體系,網購也(yě)成爲了(le)各國民衆習以爲常的一種購物方式,尤其是在拉美(měi)和(hé)東歐等發展中地區(qū),電商的發展速率已經領跑全球。随着歐美(měi)地區(qū)市場的逐步飽和(hé)以及政策性合規風(fēng)險的加劇(jù),小(xiǎo)語種地區(qū)将成爲未來(lái)中國跨境電商發展的新增長點。然而無論是由于部分小(xiǎo)語種國家基建完善度較低(dī),還是企業對(duì)當地政策、社會(huì)人文(wén)和(hé)消費習慣的不熟悉,跨境賣家都需要借助服務商的力量對(duì)市場進行探索和(hé)開(kāi)拓,這(zhè)也(yě)讓小(xiǎo)語種市場成爲了(le)服務商們下(xià)一個亟待耕耘的掘金(jīn)之地。

附錄

上(shàng)一篇:

跨境電子商務物流模式的創新與發展